미국 주식 투자를 하다보면 Tax Loss Harvesting (택스 로스 하베스팅, TLH) 전략에 대해서 들어보셨을텐데요. 절세 전략 중 하나로 많은 분들이 사용하는 방법이기도 하죠. 이번 글에서는 Tax Loss Harvesting의 진정한 의미와 실행 방법을 살펴보고, 저의 TLH 전략과 주의사항 등에 대해서 총정리해봤습니다.

목차 (Contents)

Tax Loss Harvesting 개요

(1) Tax Loss Harvesting 뜻

Tax Loss Harvesting(택스 로스 하베스팅)이란 수익이 마이너스인 증권(주식, 채권 등)을 특정 시점에 매도하여 세금을 줄이는 전략을 의미합니다. 줄여서 TLH라고도 하며, Tax-loss selling으로 불리기도 하는데요. Tax Loss Harvesting은 미국 주식 투자 절세 방법으로 많이 사용되는 전략 중 하나입니다.

(2) Tax Loss Harvesting 장점

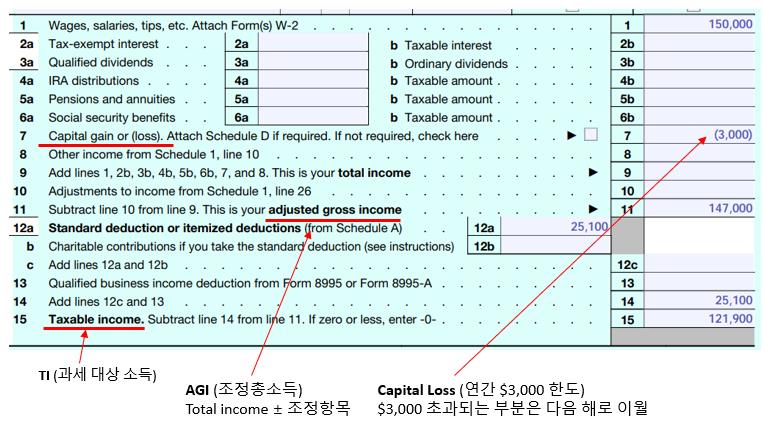

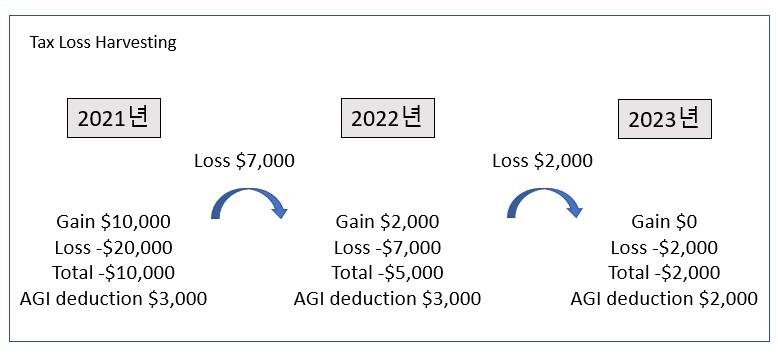

TLH의 장점은 당장 올 해의 세금을 줄여준다는데 있습니다. 손실(Loss)로 다른 자산에서 발생한 이익(Gain)을 상쇄하는 것이죠. 만약 전체 Loss가 전체 Gain보다 큰 경우에는 연간 $3,000 까지 AGI(조정총소득)을 공제할 수 있습니다. (손실액이 $3,000 이상인 경우에는 그 초과분을 다음 해로 이월)

참고로 AGI(Adjusted Gross Income)는 메디케어 보험료, Roth IRA 불입제한액 및 Stimulus Check와 같은 여러가지 정부 혜택의 기준이 되기도 합니다. 필요한 경우 Tax Loss Harvesting은 AGI를 줄이는 방안으로도 활용됩니다.

(3) Tax Loss Harvesting 예시

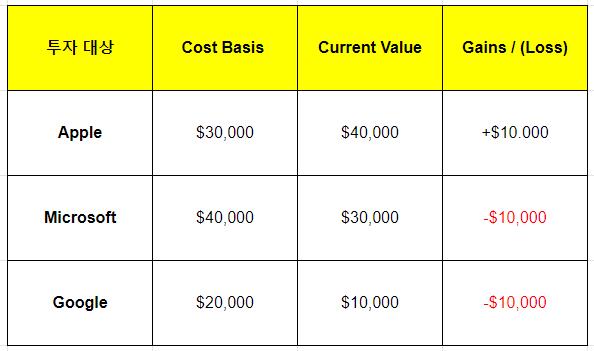

예를 들어, 애플과 마이크로소프트 그리고 구글 주식을 아래 그림와 같이 매수 매도한 경우를 살펴보겠습니다. 이 경우 전체 Gain은 +$10,000이고, 전체 Loss는 -$20,000가 되는데요. 그러면 Gain +$10,000과 Loss -$10,000가 상쇄되고, 남은 Loss -$10,000 중 $3,000은 올 해 세금 보고 시 AGI에서 공제됩니다.

아직 공제되지 않은 Loss $7,000은 다음 해로 이월되며, 다음 해 세금 보고 시 다른 Gain이 있다면 상쇄시키고 남은 금액을 다시 $3,000까지 AGI에서 공제 받게 됩니다. 다른 Gain과 상쇄되지 않거나 AGI 공제 되지 않은 Loss는 횟수와 관계 없이 무제한으로 이월됩니다.

Tax Loss Harvesting 계획

(1) TLH에 대한 오해

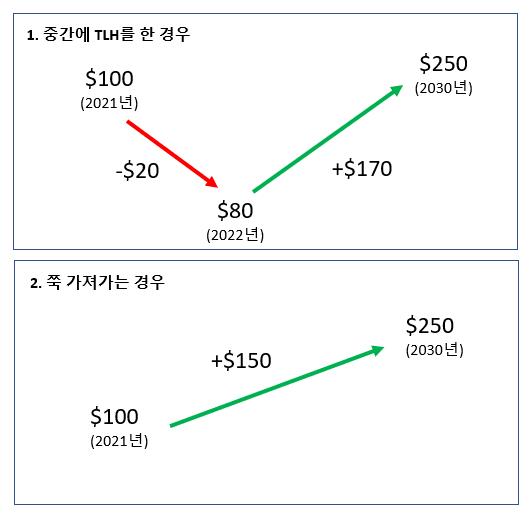

Tax Loss Harvesting을 하면 당장의 세금은 줄일 수 있지만, 미래에 내야할 세금이 늘어날 수도 있습니다. 예를 들어, 주당 $100인 주식을 아래 그림처럼 중간에 TLH한 경우와 그냥 쭉 가져가는 것을 비교해볼 수 있는데요. 첫 번째의 경우 $80으로 떨어졌을 때 팔면 2022년에 $20 손실이 생기고, 다시 $80에 사서 $250에 팔면 2030년에 $170 이익이 생깁니다.

두 번째의 경우는 중간에 팔지 않고 쭉 가져 가는 것인데요. 이 경우에는 2030년에 $150 이익이 발생합니다. 2022년과 2030년 20%로 동일하다고 가정한다면, 총 납부한 세금도 다음과 같이 $30로 동일해집니다.

- 중간에 TLH를 한 경우 : 2022년 -$20 x 20% = -$4 (세금 공제), 2030년 $170 x 20% = $34 (세금 납부) => 총 납부한 세금 $30

- 쭉 가져가는 경우 : 2030년 +$150 x 20% = $30 (총 납부한 세금)

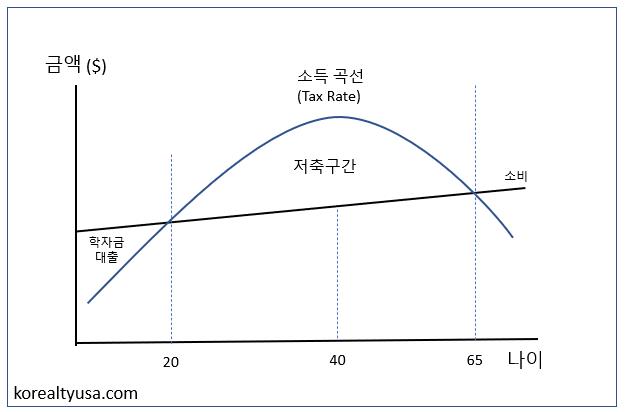

(2) 생애 주기에 따른 Plan 필요

위의 예시처럼 현재와 미래의 세율이 동일하다면 Tax Loss Harvesting은 사실 의미가 없습니다. 하지만 현재보다 미래의 세율이 낮다면 Tax Loss Harvesting은 효과가 있는데요. 즉, TLH 하는 시점과 자산을 매도하는 시점에 대한 계획이 필요하게 됩니다. 이는 생애 주기와도 관련이 있습니다.

(3) 언제 TLH를 해야할까?

대부분 취직 전이나 은퇴 후에는 소득과 tax rate가 낮습니다. 따라서 Tax Loss Harvesting은 한창 일하고 있는 나이대 즉, 소득이 높은 시기에 하는 것이 좋습니다. 은퇴 후에도 소셜 시큐리티 수령이 시작되고 401k와 Traditional IRA의 RMD가 시작되는 경우 tax rate가 올라갈 수 있는데요. (아래 글 참고) 이 시점도 tax rate를 낮추기 위해 TLH를 활용할 수 있는 시기입니다.

(4) Roth IRA 계좌 활용

위에서 설명한 TLH는 Taxable 계좌만 이용한 경우를 말합니다. 이와 달리 Taxable계좌와 Roth 계좌를 이용하는 방법도 있는데요. Taxable 계좌에서 손실 종목을 매도하고, 즉시 Roth 계좌에서 대체 종목을 매수하는 절세 전략을 세울 수 있습니다. 참고로, Roth 계좌는 주식 매도 시 세금 이벤트가 발생하지 않는다는 특징이 있습니다. (아래 글 참고)

Tax Loss Harvesting 실행 방법

(1) Taxable 계좌에서 매도

Tax Loss Harvesting을 하려면 Taxable 계좌에서 매도해야 합니다. 401k와 IRA 같은 은퇴 계좌에서는 손실 매도를 하더라도 Gain을 상쇄하거나 소득 공제를 받을 수 없습니다. 따라서 TLH를 하려면 1개 이상의 Taxable 계좌를 이용해야 합니다.

(2) Wash Sale 주의

Wash sale이란 자산을 매도한 후 30일 전후로 동일 또는 유사(substantially identical)한 자산을 매수하는 경우 손실(Loss) 인정이 되지 않는 것을 말합니다. (자세한 설명은 아래 글 참고)

(3) 자산 배분 포트폴리오 활용

앞서 얘기한 것처럼 TLH를 하려면 투자 대상이 여러개로 분산되어 있는 것이 유리합니다. 예를 들어, 시장 상황이 좋지 않을 때 손실 중인 자산을 팔고 유사하지만 wash sale에 걸리지 않는 대상으로 갈아탈 수 있기 때문인데요. 이처럼 포트폴리오를 다각화하면 TLH를 하면서도 buy and hold를 이어가는 전략을 펼칠 수 있습니다. (아래 글 참고)

Tax loss harvesting 시 주의사항

(1) 401k, IRA 계좌 체크

401k나 IRA 같은 은퇴 계좌에서는 TLH가 적용되지 않습니다. 하지만, Wash Sale rule은 은퇴 계좌에도 적용됩니다. 예를 들어, taxable 계좌에서 손실 처리한 주식을 30일 전후로 401k나 IRA에서 매수하면 wash sale이 적용되어 taxable 계좌에서 손실 처리한 금액을 인정 받을 수 없습니다. 따라서 TLH를 하기 전에 반드시 401k와 IRA 거래 내역을 체크해봐야 합니다.

(2) 부부 계좌 체크

Wash Sale Rule은 부부 간의 계좌도 적용됩니다. 따라서 부부가 각자 주식 계좌를 관리하는 경우 예기치 못하게 Wash Sale에 걸려 Tax Loss Harvesting 전략이 통하지 않을 수도 있습니다. 여담으로 부부가 MFS(Married Filing Separately)로 보고하는 경우 매년 손실 공제한도가 $3,000에서 $1,500으로 줄어들게 됩니다.

(3) Long term Gain Offsetting

Capital Gain은 보유 기간이 1년을 넘었는지에 따라 Long Term Gain과 Short Term Gain으로 나뉩니다. Short Term Gain은 본인의 소득세율이 그대로 적용되는 반면, Long Term Gain은 소득에 따라 0%, 15%, 20% 세율이 적용됩니다. (미국 양도소득세 세율 참고)

세금 보고 시 손실(Capital Loss)에 대한 상쇄 처리(Offsetting) 순서는 다음과 같습니다.

- Short term은 Short term끼리, Long Term은 Long Term끼리 우선 상쇄

- Short term과 Long term cross 상쇄

- Loss가 남은 경우 $3,000까지 소득 공제

- 그래도 남는 Loss가 있는 경우 다음 해로 이월

2021년 기준으로 Taxable Income이 $80,800 이하인 부부는 Long term Gain 세율이 0%입니다. 이런 경우 Long term Loss를 발생시키면 어차피 세금을 내지 않아도 되는 Long term Gain을 상쇄시켜 버리기 때문에 손해를 봅니다. 따라서 TLH를 할 때는 Long term gain이 있는지 체크해볼 필요가 있습니다.

Tax Loss Harvesting 전략

(1) 개인적으로 사용하고 있는 TLH 전략

저는 투자 계좌를 구글 스프레드시트로 관리하면서 TLH 전략을 사용하고 있습니다. 포트폴리오에 다양한 ETF를 배치하여 wash sale을 피하면서도 buy and hold 전략을 이어갈 수 있도록하고 있는데요.

예를 들어, 섹터별 ETF (묶음)에서 손실이 나는 경우 TLH를 하고, 바로 S&P 500 ETF를 매수하는 전략을 취하기도 하고, 비슷한 방식으로 미국 반도체 관련주 상위 5개 주식을 가지고 있다가 손실이 나는 경우 TLH를 하고, 미국 반도체 ETF인 SOXX를 매수하기도 합니다.

(2) 계좌 관리 방법

본인과 배우자 명의 계좌 간에는 wash sale rule이 적용되기 때문에 TLH를 효과적으로 하려면 계좌를 잘 관리해야 합니다. 직접 엑셀이나 구글 스프레드시트를 만들어서 관리할 수도 있고, mint 등 다양한 계좌 관리 툴을 이용할 수도 있습니다.

참고로 저는 현재 401k와 IRA는 뱅가드와 피델리티에 두고 있고, TLH 전략을 사용하는 Taxable 계좌는 로빈후드, 위불, M1 파이낸스와 같은 브러커리지를 활용하고 있습니다. (각 브로커리지에 대해서는 아래 글 참고)

마무리

이상 Tax Loss Harvesting 관련하여 전반적인 내용을 정리해보고, 간단하게 저의 TLH 전략에 대해서 소개드려봤습니다. 앞서 얘기했듯이 TLH는 당장의 세금 공제를 노리기보다 생애 주기별 tax rate를 고려하여 장기적인 플랜을 갖는 것이 중요합니다. 아무쪼록 각자 상황에 맞는 TLH 전략을 활용하여 세금을 아끼시길 바랍니다.

추가로 읽어볼 글들

- 올웨더 포트폴리오 투자 전략 (장단점, ETF 비율, 후기 등)

- 401k 란 무엇일까 (설명 및 투자 방법, 인출 방법 등)

- 401k rollover (롤오버) 방법 및 주의사항 정리

- 401k 종류 총정리 (Traditional 401k, Roth 401k 등)

- IRA 패널티(Penalty) 없이 인출하는 방법 및 전략

- Contribution vs Rollover vs Conversion 차이 (IRA 용어)

Disclaimer : 이 글에서 제공하는 정보는 투자 판단에 대한 조언입니다. 투자는 본인의 판단에 따라야 하며, 그 결과 또한 투자자 본인의 책임입니다.