많은 분들이 미국 주식 투자 절세 방법으로 Tax Loss Harvesting(택스 로스 하베스팅)을 하고 있습니다. Tax Loss Harvesting을 할 때는 wash sale을 주의해야 하는데요. 이번 글에서는 워시세일 룰(rule), 계산법 그리고 워시세일 피하는 법 등에 대해서 정리해보았습니다.

목차 (Contents)

워시세일(wash sale) 이란?

1. 워시세일 뜻

워시세일(wash sale)이란 주식을 손실 매도하고 동일한 (또는 유사한) 증권을 30일 전후에 다시 매수하는 것을 의미합니다. 미국 국세청 (IRS)에서는 이런 워시세일로 세금 혜택(tax benefit)을 받지 못하도록 워시세일 규정(wash sale rule)을 두고 있는데요. 따라서 주식을 손절한 경우 워시세일 여부를 잘 체크해봐야 합니다. (익절 시에는 상관없음)

2. 워시세일은 불법인가?

워시세일(wash sale)이 있더라도 법적으로 문제되거나 하는 것은 아닙니다. (It’s not illegal to make a wash sale.) 또한 워시세일이 있더라도 손실에 대해 공제 시점만 달라 지는 것이기 때문에 너무 걱정하지 않아도 됩니다. (아래 워시세일 계산 항목 참고)

다만, 워시세일이 있었음에도 그 손실에 대해 소득 공제를 받으면 문제가 되는데요. 만약 IRS에서 이런 부분을 발견하면 소득 공제 부분을 인정하지 않고, 추가 세금 납부를 요구할 수도 있습니다.

3. Tax Loss Harvesting

투자 손실(Capital Loss)이 생기면 일정 부분 세금 공제를 해줍니다. 이를 활용하여 세금을 줄이는 절세 방법을 Tax Loss Harvesting(a.k.a. TLH)이라고 하죠. TLH를 제대로 하려면 wash sale rule을 알아두어야 합니다. (TLH에 대한 자세한 내용은 아래 글 참고)

워시세일 룰 (wash sale rule)

1. 워시세일 규정

워시세일 룰(rule)은 IRS에서 발간한 Publications 550에 자세히 규정되어 있습니다. Publications 550의 Chapter 4. Sales and Trades of Investment Property 중에서 Capital Gains and Losses 단락 아래 Wash sale 항목이 있는데요. 참고로 Publications란 IRS에서 발간한 납세자 가이던스 책자(taxpayers guidance booklets)를 말합니다.

2. 워시세일 규칙

워시세일 규칙에 따르면 손실로 매도한 증권과 동일 또는 유사한 증권을 30일 전후에 매수한 경우 그 손실(Loss)을 인정해주지 않습니다. 따라서 해당년도에 손실에 대한 세금 공제(tax deduction)를 받지 못하게 되는데요. 예를 들어, $1,000 손실 중인 애플 주식을 팔고 30일 전후로 똑같은 애플 주식을 매수하였다면, $1,000 손실에 대한 공제를 받을 수 없게 되는 것이죠. 이는 증권의 매수 뿐만 아니라 옵션 계약에도 적용됩니다.

워시세일 계산 방법

1. 워시세일 예시 (Examples)

앞서 말한 애플 주식의 예가 가장 간단한 워시세일 예시입니다. 즉, 동일한 주식인 경우 전후 30일 워시세일 룰이 그대로 적용된다고 보면 됩니다. 문제는 유사한 증권의 경우인데요. IRS에는 substantially identical(상당히 동일한)이란 표현을 쓰고 있으며, 이는 유사한 ETF나 펀드를 매매할 때 문제가 되기도 합니다.

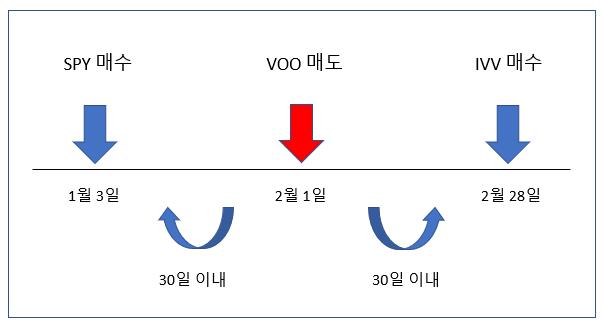

예를 들어, 위 그림처럼 미국 S&P 500 ETF의 한 종류인 VOO를 2월 1일에 손실 매도한 경우를 들 수 있는데요. 만약 매도한 날 전후로 VOO와 유사한 ETF인 SPY와 IVV를 매수하였다면 워시세일 룰에 걸리게 됩니다. 즉, 동일한 index를 추종하는 ETF의 경우 워시세일 룰에 걸릴 확률이 높아집니다.

2. 워시세일 계산

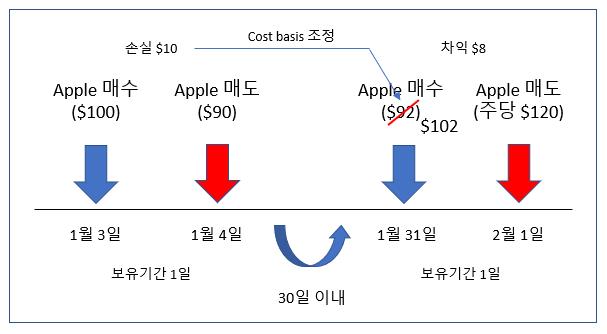

워시세일에 걸리게 되면 손실 분이 다음 주식에 추가됩니다. 예를 들어, $100에 매수한 애플 주식을 $90에 매도하여 $10 손실을 확정하고, 30일 이내에 $92로 매수한 경우를 들어보죠. 이 경우 앞서 $10 손실은 $92로 매수한 애플 주식에 더해 집니다. ($92 + $10 = $102) 주식 보유기간도 기존 보유기간 1일을 더해 2일이 됩니다.

위 예시의 경우 30일 이내에 동일한 주식을 다시 매수했기 때문에 워시세일에 해당되죠. 즉, $10 손실을 해당 년도에 공제 받지 못하게 되는 것인데요. 대신 다음에 매수한 애플 주식의 cost basis가 $102가 되기 때문에 추후에 $120로 매도한 경우 차익은 $8로 줄어들게 됩니다. (원래 차익은 $18)

즉, 워시세일 룰에 걸리더라도 해당 년도 소득 공제를 받지 못할 뿐이고, 나중에 주식을 팔 때 그만큼 양도소득세(Capital Gain tax)를 덜 내게 됩니다. 결국 올해 당장 혜택을 받느냐 나중에 받느냐의 차이라고 볼 수 있는데요. 다만, 올해 세율과 나중에 양도소득세를 낼 때 세율이 차이가 있는지가 핵심인 것이죠

워시세일 피하는 법

1. 매수 매도 기록 관리

기본적으로 동일한 주식을 30일 이내에 매매하지 않도록 해야합니다. 계좌를 하나만 사용한다면 이전 매매 기록을 체크하기 쉽지만, 여러 주식 계좌를 가지고 있다면 따로 엑셀 등을 활용하여 평소에 매매 기록을 관리해두는 것이 좋습니다.

2. 부부 간 계좌 관리

워시세일은 부부 간 계좌에도 적용됩니다. 따라서 만약 부부가 각자 이름으로 주식 계좌를 가지고 있다면 동일한 주식이나 ETF를 매매할 때 주의해야 하는데요. 부부 계좌가 따로 여러개 있다면 앞서 말한 것처럼 엑셀이나 구글 스프레드시트 공유기능을 활용하여 매매 기록을 관리해두는 것도 방법입니다.

3. 401K, IRA 계좌 관리

워시세일은 401k와 IRA 같은 은퇴 계좌에도 적용됩니다. 따라서 taxable 계좌에 401k 또는 IRA 계좌에 있는 주식과 동일한 주식을 매매하지 않는 것이 좋습니다.

또한 401k나 IRA 같은 은퇴계좌에서는 손실에 대한 세금 공제가 되지 않습니다. 특히 taxable 계좌에서 손실 처리한 주식을 은퇴 계좌에서 다시 매수하여 워시세일이 발생하면 손실에 대한 세금 혜택을 완전히 상실하기 때문에 각별히 주의해야 합니다.

4. Substantially Identical 주의

명확히 동일한 주식은 워시세일 여부를 판단하기 쉽습니다. 문제는 비슷한 ETF나 펀드들 인데요. IRS에서 substantially identical에 대한 규정을 자세히 두고 있지 않기 때문에 조금 애매한 부분이 있습니다. 따라서 같은 index를 추종하는 ETF는 매매 시 워시세일에 적용될 수 있으니 주의할 필요가 있습니다.

5. 워시세일 피하는 전략

워시세일을 피하는 전략으로 유사하지만 서로 다른 펀드를 활용한 3펀드 전략, 4펀드 전략 등이 있습니다. (VT, VTI, VOO 등을 조합) 저는 개인적으로 특정 섹터의 개별 주식과 섹터 ETF를 활용한 전략을 활용하고 있는데요. 예를 들어, 반도체 섹터 상위 5개 종목을 보유하고 있다가 손절 후 바로 반도체 ETF를 매수하는 전략 등을 들 수 있습니다.

기타 워시세일 관련 내용

1. 코인 워시세일

비트코인이나 이더리움 같은 가상화폐에도 동일하게 워시세일이 적용됩니다. 따라서 코인을 손실 매도할 때도 워시세일을 염두해 두는 것이 좋습니다. 코인 관련 세금에 대해서는 아래 글을 참고해 보시길 바랍니다.

2. 워시세일 한국 주식

미국 거주자는 전세계 발생 소득에 대해서 세금 보고할 의무가 있습니다. 따라서 한국 주식도 미국 주식과 마찬가지로 동일하게 wash sale rule이 적용되는데요. 미국에서 한국 주식 투자를 한다면 아래 글도 참고해보시길 바랍니다.

마무리

이상 워시세일과 관련하여 규정(rule)과 피하는 방법 및 주의사항 등에 대해서 정리해보았습니다. 워시세일은 주식의 일부를 매매하는 등 복잡한 시나리오가 발생할 수도 있는데요. 될 수 있으면 부분 매매를 피하고, 평소에 매수 매도 기록을 관리하여 워시세일에 걸리는 상황이 발생하지 않도록 하는 것이 좋습니다.

추가로 읽어볼 글들

- 로빈후드 주식 총정리 (장단점, 가입, 매매, 세금 보고 등)

- 로빈후드 사용법 정리 (계좌 연결, 이체, 종목 선정, 활용팁)

- 위불 사용법 정리 (Webull 사용 방법 팁 포함)

- M1 파이낸스(M1 Finance) 가입 및 투자 방법 총정리

- 미국 비트코인 관련주 분석 (가상화폐 수혜주 주가 동향)

- 미국 주식 오더 타입 (Market, Stop, Limit order 뜻, 사용법)

Disclaimer : 이 글에서 제공하는 정보는 투자 판단에 대한 조언입니다. 투자는 본인의 판단에 따라야 하며, 그 결과 또한 투자자 본인의 책임입니다.