미국에서 은퇴 준비를 하면서 IRA의 중요성을 점차 깨닫게 되는 것 같습니다. 오늘은 Roth IRA 관련해서 자격, 조건 및 가입 방법 등을 정리해볼까 하는데요. Roth IRA 개설을 고민하고 있다면 참고하시길 바랍니다.

목차 (Contents)

Roth IRA 소개

1. IRA란?

IRA는 Individual Retirement Account의 약자입니다. 한국말로 개인 은퇴 연금 계좌이며, 로스 아이라라고도 하죠. IRA는 미 국세청 IRS에서 면세 혜택을 부여한 은퇴 플랜(Qualified Retirement Plan)으로서, 종류로 Traditional, Roth, 401K, 403B IRA 등이 있습니다.

2. Roth IRA란?

Roth IRA는 1997년에 만들어졌습니다. 법을 제안한 델라웨어 상원의원인 윌리엄 로스(William Roth)의 이름을 따서 만들어진 개인 은퇴 연금 계좌입니다.

3. 미국 은퇴 준비

미국에서 은퇴 준비를 한다면 다양한 개인 은퇴 연금 계좌를 활용해야 합니다. 저축 우선 순위를 보통 1~3개월 비상금 > 401k match > HSA > IRA 순으로 하여 은퇴 자금을 준비를 하는데요. IRA외에 401k와 HSA에 대해서 다음 글을 살펴보시길 바랍니다.

Roth IRA 자격 및 조건

1. Roth IRA 자격

IRA를 개설하려면 근로 소득(Earned Income)이 있어야 합니다. 근로 소득이란 월급 뿐 만 아니라 business를 운영하거나 self-employment로 받은 소득도 포함되는데요. 말 그대로 일해서 번 돈을 의미합니다. 따라서 은행 이자, 주식 배당, 부동산 렌탈 수익, 연금 수익, 자산 양도 차익 등은 근로 소득에 해당되지 않습니다.

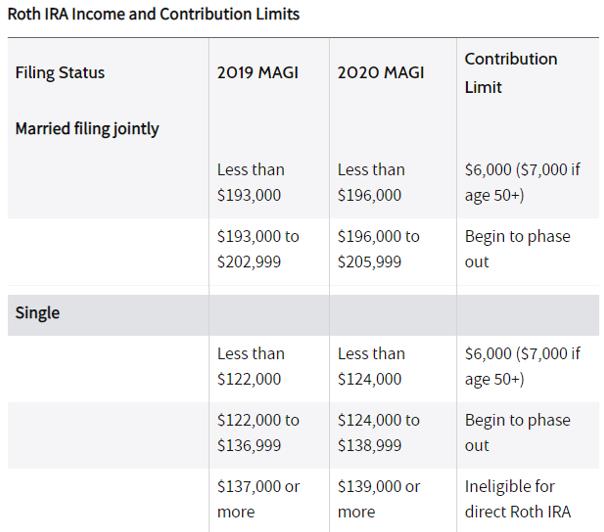

2. 불입 제한 (contribution limit)

Roth IRA에는 무한정 돈을 불입할 수 없습니다. 매년 조정 총 소득(MAGI)에 따라 불입액에 제한이 있는데요. 2020년 기준 MAGI가 싱글 $124k, 부부 $196k 이하인 경우 1년 동안 각 계좌당 최대 $6,000까지 불입할 수 있습니다.

만약 싱글 $124k, 부부 $196k 이상이면 소득에 따라 불입할 수 있는 금액이 점점 줄어듭니다. (=phase out). 따라서 싱글 $139k, 부부 $206k 이상인 경우에는 Roth IRA에 불입할 수 있는 금액이 없게 되죠. 50세 이상인 경우 $1,000을 추가로 불입할 수 있습니다.

3. 인출 조건 (distribution conditions)

Roth IRA에 불입한 원금(qualified distribution)은 나이나 계좌 오픈 기간에 관계 없이 언제든지 패널티 없이 인출할 수 있습니다. 또한 이미 tax를 내고 불입한 돈이기 때문에 뺄 때 tax도 낼 필요가 없죠. 다만, Roth IRA에서 나온 수익 금액(earnings)은 패널티 없이 인출하려면 다음과 같은 조건을 만족해야 합니다.

- 59.5세 이상

- 장애, 사망 시

- first home 구입 용도 (평생 $10k 한도)

만약 위 조건을 만족하지 못하고 수익 금액을 인출하면, 해당 금액에 대해 5 year rule에 따라 10%의 패널티 and/or 세금(소득세)이 붙게 됩니다.

Roth IRA Traditional IRA 차이

1. 세금 공제 시점

Traditional IRA는 불입액에 대해 세금 보고 시 세금 공제를 해주는 대신 인출할 때는 세금을 내게 됩니다. (tax-deferred) 반면 Roth IRA는 불입할 때 이미 세금을 낸 돈(after-tax)이기 때문에 인출할 때는 세금을 내지 않습니다. (tax-free) (아래 글 참고)

따라서 지금 세금 혜택을 받을지, 은퇴 후 세금 혜택를 받을지에 따라서 선택이 달라지는데요. 지금보다 은퇴 시점의 소득세율이 높아질 것으로 예상되는 경우에는 Roth IRA를 선택하는 것이 유리합니다. 다만, 어떤 IRA를 선택할지에 대해서는 세금 공제 시점 외에도 고려할 부분이 많습니다. (아래 글 참고)

2. 인출 패널티

Roth IRA는 불입 원금(contributions)에 대해서는 언제든 인출할 수 있습니다. 단, 수익 금액(earnings)에 대해서는 인출 패널티(10%)가 부과되는데요. Traditional IRA의 경우에는 불입 원금과 수익 금액 모두에 early 인출 패널티가 붙습니다.

참고로, 집 구입 및 수리, 의료비 지출, SEPP(지속적 동일 금액 인출), 고등 교육비 등 특수한 조건을 만족하는 경우에는 인출 패널티를 면제 받을 수도 있습니다. (아래 글 참고)

3. RMD 유무

Traditional IRA는 70.5세가 지나면 필수로 인출해야 하는 금액(RMD, Required Minimum Distribution)이 있습니다. 따라서 은퇴 후 나이가 차면 원치 않더라도 소득세를 내고 돈을 인출해야 하는데요. 반면 Roth IRA에는 RMD 규정이 없습니다.

4. 은퇴 후 세금

은퇴 후 Traditional IRA에서 인출하면 세금이 붙습니다. 이는 Traditional IRA 인출을 소득으로 보기 때문이죠. 마찬가지로 401k나 social security benefit도 은퇴 후 소득으로 잡히게 됩니다. 즉, Traditional IRA + 401k + 사회보장혜택이 소득으로 잡히고 소득세율이 매겨지게 됩니다.

반면, Roth IRA는 이미 소득세를 냈기 때문에 은퇴 후 인출해도 소득으로 잡히지 않습니다. 즉, 다른 Traditional IRA나 401k, 사회보장혜택 등 소득과 합산되지 않죠. 따라서 은퇴 후 생활비 중 Roth IRA 인출액이 대부분을 차지하게 되면 연간 소득이 낮게 잡히게 되는데요. 그 결과 사회보장혜택(social security benefit) 소득세를 내지 않아도 되는 낮은 세율 구간에 들어갈 수도 있습니다.

Roth IRA 가입 방법

1. Roth IRA 오픈하기

Roth IRA는 IRS에서 인증한 금융 기관에서 오픈해야 합니다. IRS에서 인증한 금융 기관에는 은행, 브로커리지, 크레딧 유니온, 저축 및 대출 기관이 있는데요. 보통 피델리티, 찰스슈왑, 메릴린치 등 브로커를 통해서 IRA를 오픈합니다.

2. 오픈 시기

일반적으로 언제든 IRA 계좌를 오픈할 수 있습니다. 하지만 보통 세금 보고 시점인 4월 15일을 기준으로 하여 오픈 시기를 고려합니다.

3. Roth IRA 추천

어떤 금융기관에서 계좌를 개설할지 선택하기 전에 먼저 본인의 투자 성향을 고려해봐야 합니다. 만약 적극적인 투자 성향을 가지고 있다면 트레이딩 비용이 적은 곳을 선택하는 것을 추천하죠.

참고로 트레이딩 비용이 적은 곳 중에는 일정 기간동안 트레이딩 하지 않는 경우 inactivity fee를 물리는 곳도 있습니다. 기존에 은행 계좌나 증권 계좌를 가지고 있다면, IRA 오픈 시 fee를 할인해주는 곳도 있습니다.

4. 보장 금액 (insured limit)

IRA 계좌는 Roth든 Traditional이든 FDIC에 따라 계좌당 최대 $250k까지 보장됩니다. 다만, 같은 금융 기관에 여러 계좌가 있는 경우 각 계좌별로 보장이 되는지, 전체 계좌 통틀어서 보장되는지 살펴볼 필요가 있습니다. 예를 들어 같은 은행에 T-IRA에 $200k가 있고, R-IRA $100k가 있다면, $50k에 대해서는 보장되지 않을 가능성이 있기 때문이죠.

5. Roth IRA 세금보고

Roth IRA 불입에 대해서는 세금 보고하지 않아도 됩니다. 다만, 5 year rule 등을 위한 기록 유지를 위해서 세금보고를 권장하는데요. 계좌를 개설한 금융기관에서 보내주는 Form 5498를 이용해서 보고 합니다.

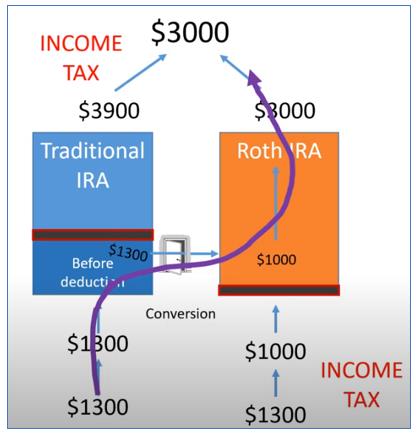

Backdoor Roth IRA

IRA에는 소득에 따른 불입 제한이 있죠. 하지만 소득 기준을 넘더라도 Roth IRA에 저축할 수 있는 방법이 바로 Backdoor Roth IRA인데요. 원리는 Traditional IRA에서 Roth IRA로 컨버전(conversion)하는데 있습니다.

백도어 로스 IRA하는 방법에 대한 자세한 내용은 Backdoor Roth IRA 총정리 (방법, 주의사항 등)를 참고하시길 바랍니다.

Roth IRA 세금과 패널티

Roth IRA 세금과 패널티에 대해서 헷갈리는 부분이 많은데요. 아래와 같이 요약해볼 수 있습니다.

1. 불입 원금 (contribution)

after-tax로 불입된 원금은 59.5세 이전이라도 세금이나 패널티 없이 언제든 인출할 수 있습니다. after-tax와 반대되는 before-tax는 401k, 403b Traditional IRA, SEP IRA, Simple IRA 등에서 conversion된 금액으로 세금 공제를 받은 돈을 의미합니다.

2. 투자 수익 (earnings)

Roth IRA에 불입한 금액은 주식, 채권, 펀드 등 다양한 금융자산에 투자할 수 있습니다. 그리고 여기서 나온 수익을 earnings라고 하는데요. earnings로는 주식을 팔아서 남은 차익(capital gains), 배당(dividends), 이자(interest) 등이 있죠. 이런 투자 수익에 대해서는 인출 시 다음 조건에 따라 세금과 패널티가 발생할 수 있습니다.

(1) Qualified Withdrawals (자격이 되는 인출)

아래 조건을 만족하는 경우, earnings 금액을 인출하여도 세금과 패널티를 내지 않습니다.

- Roth IRA 개설 5년 경과 & 59.5세 이 후 인출

- Roth IRA 개설 5년 경과 & 장애, 첫집 구매 등 사유

(2) Non-Qualified Withdrawals (자격이 안되는 인출)

Qualified Withdrawals 조건이 안 되는 상황에서 earnings 금액을 인출하면 10%의 패널티와 소득세가 부과됩니다. 또한 1년 이상 보유로 long-term capital gain이 발생하였더라도, short-term capital gain처럼 일반 소득세율이 적용됩니다.

마무리

이상 Roth IRA에 대해서 전체적인 내용을 정리해봤습니다. 은퇴 준비를 위해서 Roth IRA에 대해서 공부하시길 바라며, 여유가 된다면 미리 Roth IRA를 개설하여 은퇴 자금을 확보하시길 바랍니다. 아울러 Roth IRA를 개설한 후 어떻게 투자하는지에 따라 수익율 차이가 크게 나게 되는데요. Roth IRA 투자에 대해서는 아래 글을 참고해보시길 바랍니다.

추가로 읽어볼 글들