미국에서 은퇴 계좌로 IRA를 개설합니다. 그런데 IRA에서 사용되는 용어들이 어렵고 헷갈리는 경우가 많은데요. 가장 헷갈리는 용어가 바로 Contribution vs Rollover vs Conversion 입니다. 이들 용어들은 어떤 차이가 있을까요?

Contribution

Contribution(컨트리뷰션)은 보통 Annual Contribution으로 표기합니다. 즉, Contribution은 매년 IRA에 불입하는 돈을 의미하는데요. Contribution 할 수 있는 금액은 매년 소득(MAGI) 정도에 따라 제한이 있습니다.

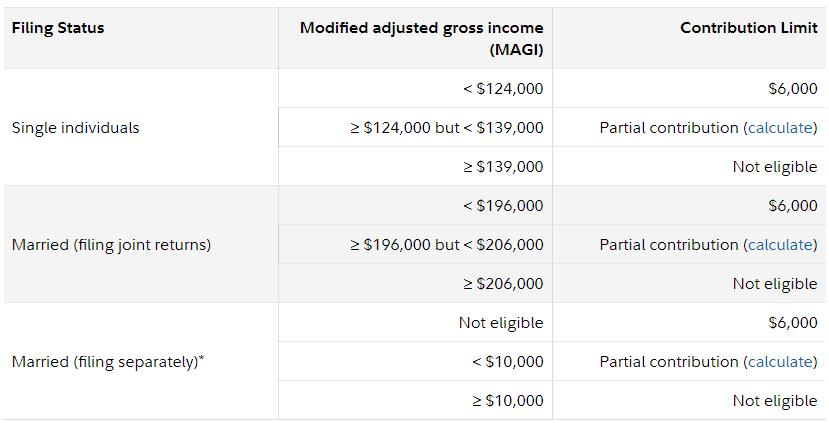

2020년의 경우 1년 동안 IRA(Traditional IRA와 Roth IRA 합산)에 최대한 불입할 수 있는 금액은 $6,000입니다. (50세 이상은 $1,000 추가 불입 가능). 소득에 따른 제한은 Roth IRA 같은 경우, 부부합산은 $196,000부터 제한이 있으며, 싱글은 $124,000 이상부터 제한이 있습니다. (Roth IRA에 대해 아래 글 참조)

Rollover

Rollover(롤오버)는 QRP(Qualified Retirement Plan = 401(k), 403(b) 등) 또는 한 IRA에서 다른 타입의 IRA로 돈을 이체하는 것을 말합니다. IRA 계좌에 돈을 불입한다는 측면에서 Contribution과 비슷하지만, 가장 큰 차이점은 Rollover(롤오버)는 매년 불입 제한이 적용되지 않는다는 것입니다.

따라서 Rollover할 때는 별다른 제한 없이 원하는 만큼 돈을 이체할 수 있습니다. 그리고 Rollover한 금액은 Contribution Limit에 영향을 미치지 않습니다.

Rollover와 관련해서 명심할 점은 taxable event가 생긴다는 것입니다. 따라서 Rollover 과정에서 세금이 발생할 수 있으며, IRS 세금 보고도 필요합니다. 또한 Rollover는 시간 제약이 있으며(1년에 1회 가능), check를 이용할 경우 60일 이내 deposit하지 않으면 패널티가 부과될 수 있습니다.

Rollover와 헷갈리는 용어로 Transfer(트랜스퍼)가 있는데요. transfer는 같은 타입(Type)의 은퇴 계좌 간 이체를 의미합니다. transfer는 IRS에 보고 되지 않으며 세금보고도 필요 없습니다. 다만, Rollover와 달리 fee가 붙을 수 있습니다. 따라서 은퇴 계좌간 이체 시에는 Rollover와 transfer의 차이에 대해서 잘 알고 은퇴 계좌 자금 이체를 요청해야 합니다.

Conversion

Conversion(컨버젼)은 Traditional IRA 또는 QRP에서 Roth IRA로 돈을 이체하는 것을 의미합니다. Conversion 역시 매년 Contribution Limit에 영향을 미치지 않으며, 소득 제한과 관계 없이 할 수 있습니다.

따라서 소득이 많아 Roth IRA에 Contribution 하지 못하는 분들이 Backdoor Roth IRA를 할 때 Traditional IRA에서 Roth IRA로 coversion하는 방식을 사용하곤 하죠.

단 Roth IRA로 conversion할 때는 주의사항이 있는데요. deductible 금액과 non-deductible 금액을 구분하는 것입니다. 자칫 이 부분을 놓치면 IRS의 pro rata 룰에 의해 예기치 못한 세금과 패널티를 물 수 있습니다. (자세한 내용은 아래 글 참고)

Contribution vs Rollover vs Conversion 차이점

Contribution과 Rollover, Conversion의 가장 큰 차이점은 소득 제한이 적용되는지와 어디서 어디로 이체되는지 여부입니다. Contribution은 은퇴 계좌에 새롭게 불입하는 것을 의미하고, Rollover와 Conversion은 기존 은퇴 계좌에서 다른 은퇴 계좌로 돈이 옮겨지는 것을 말하죠.

Rollover와 Conversion의 차이는 Rollover는 tax-deferred 계좌(=Traditional account)에서 다른 tax-deferred 계좌로 자금을 옮기는 것이고, Conversion은 기존 tax-deferred 계좌에서 tax-free 계좌(Roth IRA)로 이체한다는 것입니다.

마무리

이상 Contribution vs Rollover vs Conversion 차이점에 대해서 정리해봤습니다. 미국 은퇴 준비를 위해 다양한 은퇴 계좌를 활용하는데요. 이 때 사용되는 용어들이 헷갈릴 때가 많습니다. 한국어로 되어 있어도 어려운데 영어라서 더 그렇죠. 아무쪼록 은퇴 준비하실 때 위 내용들을 참고하시길 바랍니다.

추가로 꼭 읽어봐야 할 글들