미국 취업을 하면 401k 계좌를 개설하게 되죠. 이 계좌를 통해 은퇴 자금을 저축하고 투자를 할 수 있으며 세금 혜택도 받게 되는데요. 이번 글에서는 401k 란 무엇인지 설명과 함께 투자 방법과 인출 방법 등 전반적인 내용을 정리해볼까 합니다.

목차 (Contents)

401k란?

1. 미국 은퇴저축

401k는 고용주(employer)가 제공하고 IRS에서 세제 혜택을 주는 은퇴 저축(retirement savings)을 의미합니다. 미국에서 은퇴 준비할 때 중요한 수단 중 하나로 여겨지는데요. 몇 퍼센트를 넣을지 정하면 paycheck에서 자동으로 은퇴 계좌에 저축되며, 다양한 펀드나 주식에 투자할 수 있습니다.

2. 401k 뜻

401k란 세법 조항의 이름을 의미합니다. 정식 표기는 401(k)이며, 영어로 four-one k (폴원케이)라고 발음하죠. 세법 401(k) 조항에는 미국 은퇴 연금 제도와 주식 보상 등에 대한 내용이 담겨 있습니다.

3. 401k 가입

별다른 가입자격은 없고, 대부분 고용주를 통해서 서류 작성(paper work) 후 가입하게 됩니다. 401k는 일종의 복지 Plan이기 때문에 모든 회사가 제공하는 것은 아닙니다. 경우에 따라서 401k 없는 회사도 있죠. 참고로 학교나 비영리 기관에서는 403b 플랜을 제공합니다.

401k 장단점

1. 401k 장점

(1) 401k 매칭 (matching)

매칭(matching)은 고용주가 주는 혜택입니다. 여기에는 다양한 방식이 있는데요. 예를 들어 dollar-for-dollar match라면 직원이 불입하는 금액만큼 고용주가 추가 불입을 해준다는 것을 의미합니다. (1:1 match, 1:2 match, 50% match 등 다양함)

매칭에는 대부분 한도가 있습니다. 예를 들어 dollar-for-dollar match up to 10%라면 paycheck 10%까지만 매치(match)를 해준다는 의미입니다.

매칭은 401k의 가장 큰 장점입니다. 일종의 free money이기 때문인데요. 따라서 만약 401k에 얼마나 넣어야 할지 잘 모르겠다면 최소한 match되는 한도까지는 불입하는 것을 권장합니다.

(2) 401k 세금 혜택

소득세 지연(또는 감면)과 같은 세금 혜택이 있습니다. 다만, 어떤 종류의 계좌에 가입했는지에 따라 세금 혜택이 다르게 적용되는데요. 종류로는 Traditional과 Roth가 있습니다. (자세한 내용은 아래 글 참고)

(3) 401k 론(Loan)

401k에서 융자(Loan)를 받을 수 있습니다. 대출 한도는 계좌 금액의 50%까지이며, 최대 5만불까지 가능합니다. 따라서 대출을 최대한 활용하려면 계좌에 가급적 빨리 10만불을 채우는 것이 좋습니다. (자세한 내용은 아래 글 참고)

- 401k 론(Loan) 융자 한도 및 활용 방법 정리 (추가예정)

2. 401k 단점

(1) 401k 수령 나이

401k 수령 나이는 59.5세입니다. 그 전에 인출하면 소득세 + 패널티 10%를 물게 됩니다. 은퇴 계좌이기 때문에 59.5세 이전에 함부로 꺼내 쓸 수 없다는 단점이 있습니다.

(2) 401k 벌금 (penalty)

앞서 얘기했듯이 59.5세 이전에 조기 인출하면 세금 보고(Tax return)할 때 인출 금액에 대한 소득세(income tax)를 내야하며, 인출 금액의 10%를 벌금(penalty)으로 물게 됩니다. 금융기관에서는 보통 인출 금액에서 20%를 원천징수(withholding)합니다.

특히 회사 이직이나 퇴사 후 조기 인출(early withdrawal)하는 사례가 많은데요. 소득세와 벌금을 피하려면 롤오버(Rollover)를 해야 합니다. (아래 글 참고)

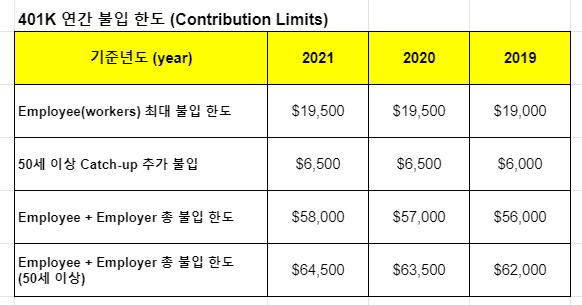

(2) 401k 한도 (limits)

IRS에서 매년 불입할 수 있는 한도를 발표합니다. 2021년 기준으로 $19,500이며, 부부 모두 직장을 다니는 경우에는 각각 $19,500씩 총 $39,000를 불입할 수 있습니다. 50세가 넘었다면 catch-up 명목으로 $6,500를 추가 불입할 수 있습니다.

Employee 불입 + Employer의 match 금액에 대한 한도도 있습니다. 2021년 기준으로 $58,000이며, 50세가 넘은 경우 $64,500입니다. 만약 한도를 넘어서 불입(over-contribution)하면 초과액에 대해 6% 세금이 추가되니 주의해야 합니다. (아래 글 참고)

- 한도를 초과한 경우 대처 방법 (추가예정)

401k 투자 방법

1. Target Fund

투자 방법은 회사가 어떤 금융기관에 401k set up 했는지에 따라서 조금씩 다르지만, 가장 흔하게 이용되는 투자 방법은 Target Fund입니다. Target Fund는 펀드 매니저가 은퇴 년도에 맞춰 관리해주는 투자 상품입니다. 보통 펀드 이름 뒤에 Vanguard Target Fund 2045, Fidelity Target Fund 2055와 같이 예상 은퇴 연도가 붙습니다.

2. 다양한 Fund 및 ETF 투자

어디에 투자할지 모르겠다면 Target Fund로도 충분합니다. 다만, Target Fund 수수료(Fee)가 비싸거나 수익률이 만족스럽지 않은 경우가 있는데요. 투자 경험이 있다면 직접 원하는 Fund나 ETF를 선택할 수도 있습니다. 예를 들어 S&P 500 index, Small Cap, Value, BlueChip, Growth Fund나 ETF 등 다양한 투자 대상이 있죠.

3. 추천하는 투자 방식

만약 공격적으로 투자하고 싶다면 개별 주식이나 ETF에 올인할 수도 있습니다. 하지만 은퇴 계좌는 최대한 안전하게 관리해야 하죠. 다양한 투자 방식이 있지만, 개인적으로 올웨더 포트폴리오 투자 전략을 추천하고 싶습니다. (아래 글 참고)

참고로 미국 은퇴 계좌는 주식을 매매하거나 배당금을 받을 때 세금(양도소득세, 배당소득세)이 붙지 않습니다. 따라서 올웨더 포트폴리오(또는 자산배분투자)의 핵심인 리벨런싱을 부담 없이 할 수 있다는 장점이 있습니다.

401k 인출 방법

1. 인출 및 패널티 면제

돈을 인출하려면 set up 되어있는 은행이나 증권사에 요청을 하면 됩니다. 요즘에는 대부분 온라인으로 출금 신청을 할 수 있습니다. 다만, 앞서 얘기 했듯이 59.5세 이전에 조기 인출하면 패널티를 물게 되는데요. 다음과 같은 상황에서는 패널티가 면제되기도 합니다.

- 본인 사망에 따른 배우자 이전

- 55세 이 후 퇴사 (해고, 기간만료, 조기은퇴 등)

- 영구적 장애(A Permanent Disability)

- 의료비 (AGI의 7.5%를 초과하는 부분)

- 이혼에 따른 법원 명령 (이혼 수당, 자녀 양육비 등)

- SEPPs (Substantially Equal Periodic Payments) 플랜을 시작한 경우

2. 인출 시 주의 사항

59.5세 이전에는 패널티 면제 조건이 아니라면 롤오버(Rollover)를 권장합니다. 다만, 롤오버를 통하더라도 401k 옮기기 전에 주의할 사항들이 있습니다. 예를 들어 베스팅(vesting, 연금수령권) 조건 등도 주의 깊게 살펴봐야 합니다.

- 401k 찾는 방법 및 전략 정리 (추가예정)

- 한국 귀국 후 401k 수령 방법 및 주의사항 (추가예정)

마무리

이상 401k 란 무엇이며, 장단점 및 투자 방법과 인출 방법 등에서 대해서 살펴봤습니다. 은퇴 계좌는 노년을 대비하는 수단이기 때문에 잘 관리해야 하는데요. 은퇴 후 소득세율을 계산하여 401k 수령액을 결정해야 하는 등 미리 공부해 두어야 할 내용들이 있습니다. (추후 주제별 토픽을 정리할 예정이니 같이 참고해보시길 바랍니다.)

추가로 읽어볼 글들

- Roth IRA 투자 방법 정리 (주식 종목 선정 및 주의사항 등)

- IRA 패널티(Penalty) 없이 인출하는 방법 및 전략

- 한국에서 미국 주식 세금 정리 (절세 방법 포함)

- 비트코인 투자 방법 비교 및 후기 (로빈후드 vs 코인베이스)

- 미국 생애 첫 주택 구입 시 자주 하는 실수와 질문 정리

Disclaimer : 이 글에서 제공하는 정보는 투자 판단에 대한 조언입니다. 투자는 본인의 판단에 따라야 하며, 그 결과 또한 투자자 본인의 책임입니다.