미국 은퇴 계좌인 Roth IRA에는 소득에 따른 불입 제한이 있습니다. 하지만 이를 우회할 수 있는 방법으로 Backdoor(백도어) Roth IRA가 있는데요. 이번 글에서는 Backdoor Roth IRA 하는 이유와 합법인지 여부를 살펴보고, 절차와 주의사항에 대해 정리해보았습니다.

목차 (Contents)

Backdoor Roth IRA 란?

1. Roth IRA 개요

Roth IRA는 Traditional IRA에 비해 많은 장점이 있는 개인 은퇴 계좌입니다. 하지만, 소득에 따른 불입액 제한이 있죠. 조정 총 소득(MAGI, 2020년 기준)이 싱글 $122,000 이상, 부부합산 $193,000 이상인 경우 Roth IRA 불입(contribution)에 제한을 받게 됩니다. (아래 글 참고)

2. Backdoor Roth IRA 하는 이유

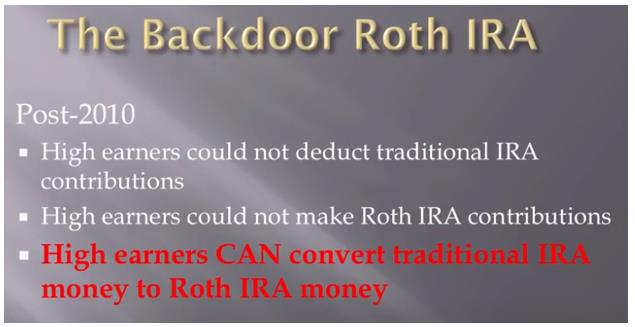

이처럼 소득이 높으면 Roth IRA에 불입할 수 없었습니다. 하지만 2010년부터 세법이 개정되면서 소득과 관계 없이 Roth IRA에 불입할 수 있는 방법이 생겼는데요. 이를 Backdoor Roth IRA라고 합니다.

즉, Backdoor Roth IRA(백도어 Roth IRA)는 Roth IRA에 직접 불입(direct contribution)할 수 없는 고소득자가 Roth IRA에 간접적으로 불입하는 방법을 의미합니다. Roth IRA 소득 제한 (income limit)을 회피하는 방법으로 많은 분들이 하는 이유인 것이죠.

3. Backdoor Roth IRA 가능한 이유

여기서 한가지 의문이 들 것입니다. Roth IRA의 소득 제한은 고소득자의 세금 혜택을 막기 위한 것일텐데.. 왜 Backdoor Roth IRA가 가능한 것일까요? Backdoor Roth IRA가 가능한 이유는 바로 세법의 허점(Tax Loophole) 때문입니다. 세법에 따르면 Roth IRA contribution에는 소득 제한이 있지만, conversion에는 소득 제한이 없습니다.

- Contribution vs Rollover vs Conversion 차이 (IRA 용어)

- Backdoor Roth IRA Contribution: How it Works (유튜브 영상)

4. Backdoor Roth IRA 합법인가?

Backdoor Roth IRA는 합법(Legal)입니다. 세법의 허점을 이용하지만, 법적으로 문제되지 않습니다. 이미 수많은 사람들이 Backdoor Roth IRA를 이용하고 있기 때문이죠. 의회(congress)에서도 이 부분을 확인하였습니다. (아래 글 참고)

- Congress Blesses Roth IRAs For Everyone, Even The Well Paid

- Case of the Week: ‘De-villainizing’ Backdoor Roth IRAs

다만, 세법은 언제든 변경될 수 있기 때문에 매년 Backdoor Roth IRA를 하기 전에 변경된 부분이 있는지 체크해보는 것이 좋습니다.

Backdoor Roth IRA 셋업

1. IRA 개설

Backdoor Roth IRA를 하려면 우선 Traditional IRA와 Roth IRA를 개설해야 합니다. IRA는 은행이나 투자기관 등 IRS에서 공인하는 금융기관에 개설하면 되는데요. 개인적으로는 Fidelity나 Vanguard, Schwab 같은 브로커리지를 추천합니다.

2. Fidelity 셋업 방법

아래 글들에는 Fidelity IRA setup 과정을 상세히 나와 있습니다. 다른 브로커리지에 IRA를 개설할 때도 대부분 비슷한 과정을 거치게 되는데요. 전반적으로 Fidelity가 편리한 것 같다는 생각이 듭니다. (아래 글 참고)

3. Vanguard 셋업 방법

Vanguard에 IRA를 개설한다면 다음 글을 참고해보세요.

Backdoor Roth IRA 하는 방법

1. Traditional IRA 불입

첫 번째로 Traditional IRA에 원하는 금액을 불입(contribution)합니다. 이 때 불입하는 금액은 세금 공제를 받지 않았거나 나중에라도 받지 않을 돈이기 때문에 non-deductible contribution이라고 합니다.

불입할 때는 1년 중 받을 수 있는 Max 금액인 $6,000(50세 이상은 $7,000)을 한꺼번에 불입하는 것을 권장합니다. 그 이유는 나눠서 불입을 하면, Traditional IRA에 잔액이 남아 있어 이자나 수익이 발생할 수 있기 때문입니다.

만약 Traditional IRA에 수익이 생기게 되면 복잡해집니다. 따라서 Traditional IRA에 수익이 발생하지 않도록 빠르게 다음 단계인 Roth IRA Conversion을 진행하는 것을 권장합니다.

일반적으로 은행에서 브로커리지로 transfer하면 3~5영업일이 걸립니다. 따라서 은행 계좌에서 Traditional IRA로 직접 transfer하는 것보다 이용하고 있는 브로커리지의 investment 계좌로 먼저 transfer하는 것을 추천합니다. investment 계좌에서 transfer가 clear(settlement)된 것을 확인 후 Traditional IRA로 자금을 이동시키면 시간 딜레이가 없기 때문입니다.

은행에서 Traditional IRA로 direct transfer 요청 후 다음 단계를 진행할 시기를 놓치면 Traditional IRA에 수익이 발생하게 됩니다. 그러면 앞서 말했듯이 상황이 복잡해지기 때문에 저는 개인적으로 은행 > investment 계좌 > T-IRA 순으로 자금 이체하는 것을 선호합니다.

2. Roth IRA Conversion

Traditional IRA로 자금 이체가 끝나면 바로 Roth IRA Conversion을 진행해야 합니다. 될 수 있으면 Traditional IRA contribution 후 다음 날까지 끝내는 것이 좋고, 아무리 늦어도 2~3일내에 진행하는 것을 권장합니다. 그리고 Traditional IRA contribution과 Roth IRA conversion은 반드시 같은 년도에 진행해야 합니다.

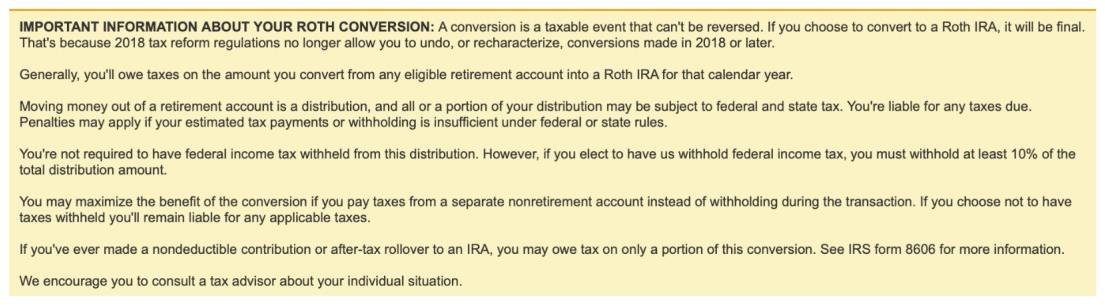

Roth IRA conversion은 Traditional IRA에 있는 금액을 Roth IRA로 옮기는 것입니다. 세법에서 Roth IRA coversion에 소득 제한을 두지 않기 때문에 Backdoor가 생긴 것입니다. 다만, 이 과정은 Traditional IRA에서 인출(distribution)되는 것이기 때문에 taxable event를 발생시킵니다.

예를 들어, Vanguard에서 Convert to Roth IRA를 요청하면 아래와 같이 taxable event이기 때문에 주의하라는 팝업이 뜨는 것을 볼 수 있습니다.

위 팝업 내용을 요약하자면 다음과 같습니다.

- Roth IRA conversion은 taxable event로 세금과 패널티가 발생할 수 있음

- 되돌리기(undo or recharacterize) 할 수 없음

- 원천 징수를 선택할 수 있음 (적어도 10% 이상)

- 원천 징수를 선택하지 않으면 이 후 발생하는 세금은 알아서 처리해야 함

- form 8606(pro-rata rule)에 의거하여 세금이 발생할 수 있음

- 세무사나 전문가의 조언을 받을 것을 권장함

Backdoor Roth IRA를 성공하려면 위에서 말하는 세금이나 패널티가 발생하지 않아야 합니다. 그러려면 기본적으로 coversion하는 돈은 nondeductible, after-tax여야 합니다. 그리고 pro-rata rule에 따른 세금이 발생하지 않아야 하는데요. pro-rata rule에 대해서는 아래 Backdoor Roth IRA 주의사항 단락을 참고하세요.

참고로 Fidelity로 Backdoor Roth IRA를 진행할 때 몇가지 선택 항목이 나오는데요. 일반적으로 다음과 같이 선택합니다.

- I elect not to have federal taxes withheld and continue my conversion online. ( = I don’t want to pay the taxes now)

- Convert Entire Account Balance ( = Transfer all of my account)

- Leave my account open, I may fund it in the future ( = Keep this account open)

3. 투자대상 선정 및 구입

Roth IRA conversion이 완료되면 이제 투자대상을 선정하고 구입(Buy)할 수 있습니다. Roth IRA 계좌를 선택하고 Buy and Sell 버튼을 누르면 다양한 Fund, ETF, 개별 주식 등을 구입할 수 있는데요. 어떤 대상이나 종목에 투자해야할지 미리 공부를 해두어야 합니다.

4. Form 8606 작성

세금 보고 기간에 From 8606을 작성해야 합니다. Form 8606 작성 가이드는 아래 유튜브 영상과 글에 자세히 나와 있습니다.

- Backdoor Roth IRA (How to Fill Out IRS Form 8606) (유튜브 영상)

- Backdoor Roth IRA Ultimate Guide and Tutorial (참고)

만약 TurboTax를 이용한다면아래 링크를 를 참고해보세요.

참고로 Form 8606을 제출하지 않으면 $50 패널티가 부과됩니다. 만약 배우자도 Backdoor Roth IRA를 하였다면, 배우자도 Form 8606을 따로 작성해야 합니다.

5. 매년 반복

보통 연초 1월 2일에 Traditional IRA에 Max 금액(2020년 기준 $6,000)을 불입하고, 바로 Roth IRA에 conversion하는 것을 추천합니다.

Backdoor Roth IRA 주의사항

1. Tax-deferred 잔액 체크

tax-deferred는 세금 연기(또는 세금 유예)를 의미합니다. 세금 연기(세금 유예)란 지금 세금을 공제해주고 나중에 세금을 납부하도록 하는 것을 말하는데요. 대표적인 tax-deferred Account로 401(k), 403(b), Traditional IRA, Simple IRA, SEP IRA 등이 있습니다.

Backdoor Roth IRA를 하기 전에 이런 tax-deferred Account에 잔액이 없어야 합니다. 만약 회계연도 연말(12월 31일) 기준으로 IRA에 tax-deferred 잔액이 남아있으면 pro-rata 룰이 적용되기 때문이죠.

2. pro-rata rule이란?

pro-rata rule은 전체 IRA 금액 중 tax-deferred 비율을 계산하여 Roth IRA conversion에서 tax-deferred 금액을 따지는 것을 의미하는데요. Roth IRA conversion에 pro-rata rule이 적용되면 예기치 못한 세금과 패널티를 내게 될 수 있으니 주의해야 합니다.

예를 들어, Traditional IRA에 $94,000이 있는 상태에서 $6,000를 Roth IRA로 conversion한 경우를 생각해보죠. 전체 IRA 금액은 $100,000, 그 중에서 tax-deferred 금액은 $94,000이고, tax-deferred 비율은 94%가 됩니다.

그러면 Roth IRA에 conversion 된 $6,000 중 94%인 $5,640는 tax-deferred 금액으로 적용되게 되죠. 참고로 Traditional IRA는 59.5세 이전에 불입한 돈을 인출하면 10%의 패널티와 소득세(약 10~37%)를 내야하는데요. 이 경우 소득세를 22%라고 가정한다면 $5,640 x (10% + 22%) = $1,804.4 를 세금으로 내야 합니다.

이처럼 tax-deferred IRA에 잔액이 있으면 tax가 발생하게 되니 주의해야 합니다. 만약 Backdoor Roth IRA를 계획하고 있다면 아래 항목을 꼭 체크하시길 바랍니다.

- Traditional IRA에 잔액이 있는가

- Simple IRA에 잔액이 있는가

- SEP IRA에 잔액이 있는가

- 그 외 tax-deferred IRA에 잔액이 있는가

3. 401(k), 403(b)가 있다면?

401(k)와 403(b)에 있는 금액은 Backdoor Roth IRA와는 상관 없습니다. 다만, 이직 등의 사유로 401k나 403b 자금을 Traditional IRA같은 tax-deferred IRA로 Rollover하는 경우에는 pro rata rule에 주의해야 합니다. (아래 글 참고)

4. Tax-deferred 잔액 처리방법

만약 가지고 있는 IRA 계좌 중에 Tax-deferred 금액이 남아 있다면 다음 3가지를 고려해볼 수 있습니다.

- 401(k), individual 401(k), 403B로 rollover -> 이 계좌들은 pro-rata rule 적용을 받지 않습니다.

- 만약 convert 금액이 적다면 그냥 Roth IRA로 convert하고 세금을 내기

- 인출하기 (세금과 패널티를 감수해야 하므로 가장 비추하는 방법)

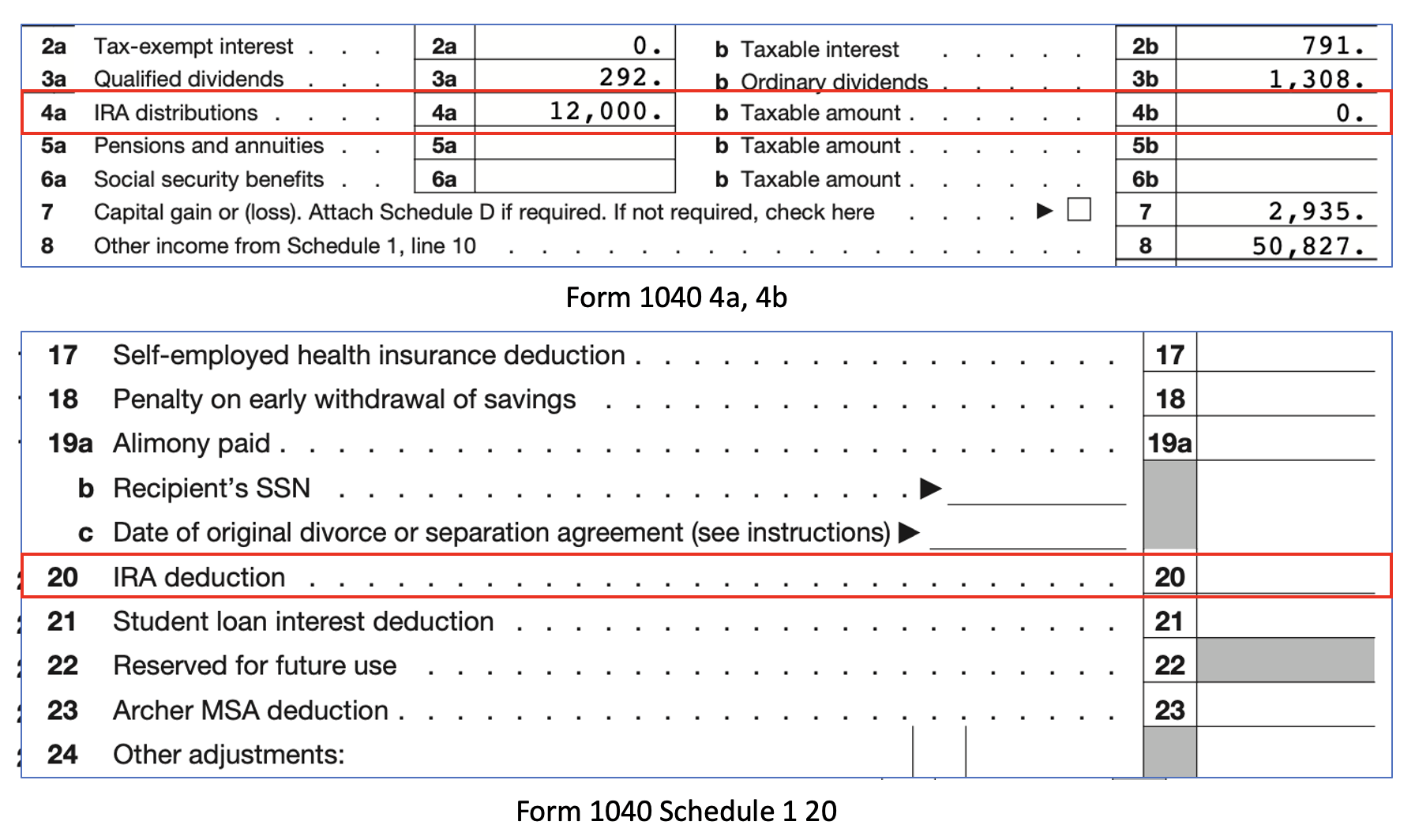

5. Form 1040 체크

세금보고 시 백도어 Roth IRA가 잘 적용되었는지 확인하려면 마지막으로 Form 1040 4a, 4b와 Schedule 1의 20항을 체크해봐야 합니다. 백도어 Roth IRA가 제대로 되었다면 일반적으로 4b 항목의 Taxable amount가 0이며, Schedule 1의 20은 빈칸이어야 합니다. (아래 그림 참고)

6. 주(state) 세금 보고 체크

주 세금보고에 Backdoor Roth IRA 처리한 금액이 income으로 포함되었는지 확인해야 합니다. 정상적으로 처리했다면 Backdoor 한 금액은 소득에 포함되지 않아아 합니다. 예를 들어, Massachusetts의 경우 Taxable IRA / Keogh Distributions 의 other Contributions previously taxed by Massachusetts에 Backdoor Roth IRA 금액을 입력해야 Backdoor한 금액이 소득에 포함되지 않습니다.

마무리

이상 Backdoor Roth IRA에 대해서 총정리를 해봤습니다. Backdoor Roth IRA는 소득이 높은 분도 Roth IRA 혜택을 받을 수 있는 방법입니다. 다만, 자칫 내용을 이해하지 못하고 잘못된 방법을 쓰게 되면 오히려 불필요한 세금과 패널티를 물 수 있으니 충분히 공부한 후 진행하시길 바랍니다.

추가로 꼭 읽어봐야 할 글들