미국에서는 다양한 생명보험 상품 중에서 텀 라이프 생명보험이 널리 사용 되고 있습니다. 텀 라이프 생명보험은 보장 금액과 보험 기간이 일정하며, 다른 생명보험과 달리 보험 기간이 만료 시 해지 환급금이 없다는 특징이 있습니다. 이번 글에서는 텀 라이프 생명보험이란 무엇인지 알아보고, 미국 텀 라이프 생명보험 종류 및 장단점, 가입 방법 등에 대해 정리해보도록 하겠습니다.

Contents

미국 텀 라이프 생명보험 개요

(1) 텀 라이프 생명보험 이란?

미국의 텀 라이프 생명보험(Term Life Insurance)은 정해진 기간 동안 일정한 보장 금액을 지급하는 보험 상품입니다. 일반 생명보험과는 달리, 보험 기간이 만료되어 보험 계약이 종료되어도 별도의 환급금를 반환하지 않습니다.

(2) 다른 생명보험과의 차이점

미국 생명보험 중 텀 라이프 생명보험과 비교되는 생명보험 종류로는 홀 라이프 생명보험과 유니버셜 생명보험이 있습니다. 텀 라이프와 다른 생명보험 간의 가장 큰 차이점은 보험 기간과 해지 환급금 여부인데요. 텀 라이프는 보험 기간이 만료되면 계약이 종료되고, 해지 환급금도 없는 반면, 다른 생명보험은 평생 보장, 캐시 밸류(cash value) 환급 등의 차이가 있습니다. (아래 글 참고)

미국 텀 라이프 생명보험 종류

(1) 고정형 텀 라이프 생명보험

고정형 텀 라이프 생명보험(The Level Term or Level-Premium Policy)은 정해진 기간 동안 보험료와 보장 금액이 일정한 상품입니다. 예를 들어, 10년, 20년, 30년 등의 기간 동안 일정한 보험 금액을 보장받고, 보험료 또한 해당 기간 동안 일정하게 지불하면서 보험을 유지할 수 있습니다.

(2) 연간 갱신형 텀 라이프 보험

연간 갱신형 텀 라이프 보험(The Yearly Renewable Term Policy)은 1년 단위로 갱신되는 상품입니다. 줄여서 YRT라고도 하는데요. 매년 보험료를 다시 계산하며, 보장 금액은 계약 갱신 시 마다 변경될 수 있습니다. 오랜 기간 동안 보험을 유지할 계획이 없거나 보장 금액에 대한 필요성이 점차 줄어들 것으로 예상되는 경우에 적합합니다.

(3) 감소형 텀 라이프 보험

감소형 텀 라이프 보험(The Decreasing Term Policy)은 시간이 지남에 따라 보장 금액이 점차 감소하는 상품을 말합니다. 주택 모기지 상환 등과 같이 시간이 지남에 따라 필요한 보험 금액이 감소하는 경우에 적합합니다. 예를 들어, 30년 모기지를 가지고 있는 경우 감소형 텀 라이프 보험을 이용하면 잔여 대출 금액이 시간이 지남에 따라 감소할 때 마다 보장 금액도 함께 감소하도록 설정할 수 있습니다.

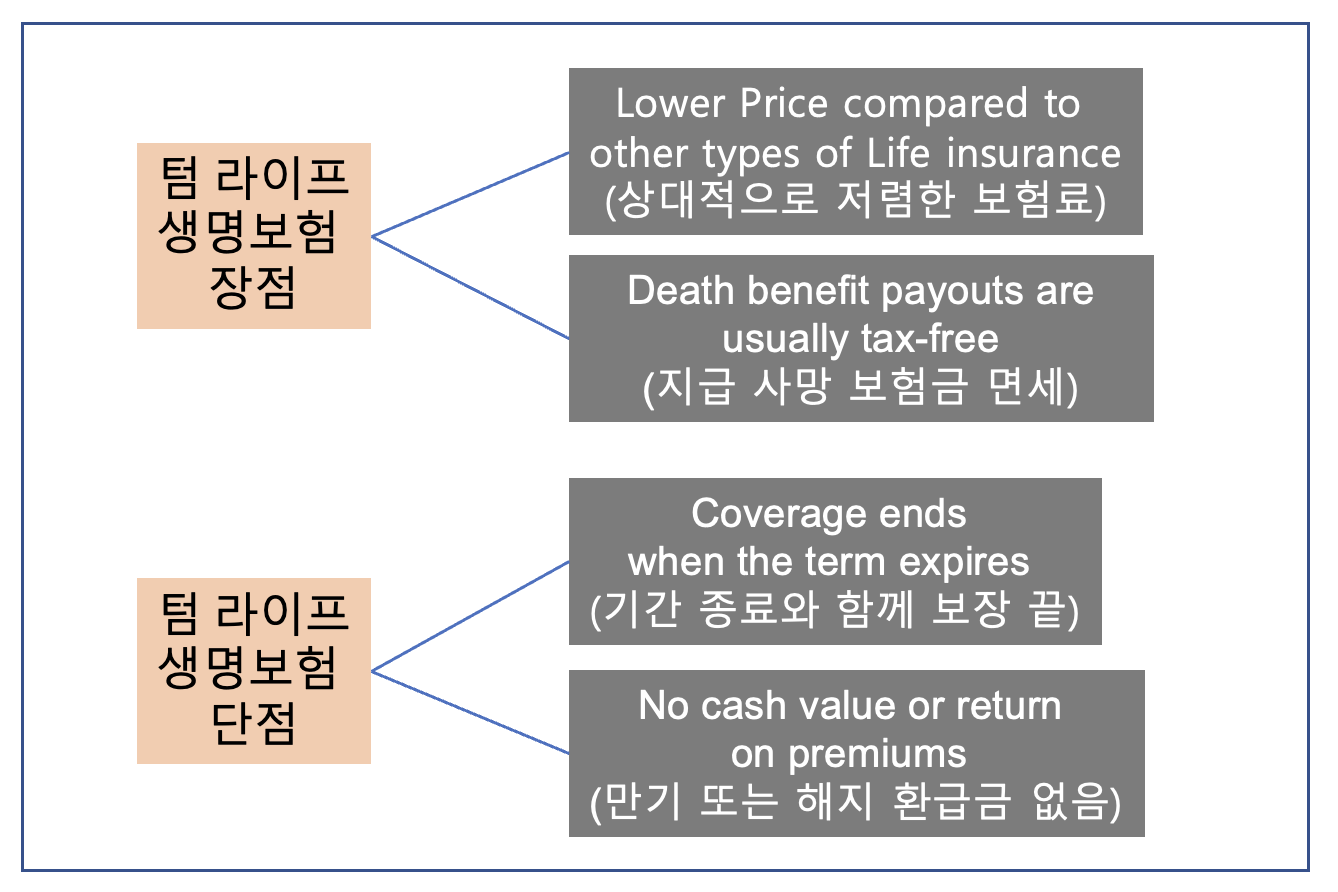

미국 텀 라이프 생명보험 장단점

(1) 장점

미국의 텀 라이프 생명보험의 장점은 일단 다른 생명보험에 비해 저렴하다는 점 입니다. (같은 보장 금액에 대해 대략 10배 정도 저렴) 또한 고정형이나 감소형 텀 라이프 보험을 들면 특정 기간 동안 더욱 저렴한 보험료로 많은 보장 금액을 세팅할 수 있습니다. 더불어 다른 생명보험과 마찬가지로 지급되는 사망 보험금에 대해 별도의 세금이 부과되지 않습니다. 이런 속성을 이용하여 상속 자산이 많은 경우 상속세(증여세) 면세 효과를 얻을 수 있습니다.

(2) 단점

텀 라이프 생명보험의 단점은 아무래도 기간이 정해져 있고, 만기가 되면 해지 환급금 없이 그대로 보장이 끝난다는 점입니다. 만료 시 갱신 특약을 넣을 수도 있지만 보험사에 따라서 갱신 후 더 높은 보험료가 책정될 수 있습니다. 다만, 보장 금액과 기간을 세분하여 10년, 20년, 30년 텀 라이프를 분산하여 가입하는 방법 등을 활용하여 단점을 보완할 수 도 있습니다.

미국 텀 라이프 생명보험 가입 및 추가 조항

(1) 가입 방법

미국의 텀 라이프 생명보험 가입하려면 인터넷을 통해 각 보험사의 홈페이지에서 온라인 가입 신청을 하거나 보험회사의 지점이나 보험 중개인을 통해 가입할 수 있습니다. 생명 보험은 장기간 계약이므로 보험사 선택 시 신중하게 정해야 합니다. (아래 글 참고)

(2) 컨버터블 추가 조항

텀 라이프 생명보험에 추가 조항으로 컨버젼 여부를 넣을 수 있습니다. 여기서 컨버젼이란 텀 라이프 생명보험 만기 시 다른 생명보험(ex. 홀 라이프 생명보험 등)으로 전환할 수 있는 추가 조항(rider)을 말합니다. 이 경우 보험 약관에 따라 추가적인 신체검사나 보험 심사 없이 기존 텀 라이프 가입 시의 건강 상태로 보험 전환이 가능하기도 합니다. (참고로 보험 약관에서 추가 조항을 영어로 rider라고 함)

미국 텀 라이프 생명보험 마무리

이상 미국 텀 라이프 생명보험에 대해 정리를 해보았습니다. 텀 라이프 생명보험은 보험 기간이 만료되면 보험 계약이 종료되고, 해지 환급금도 없는 대신 보험료가 저렴하다는 강력한 장점이 있습니다. 따라서 보험료가 부담된다면 텀 라이프 생명보험을 활용하여 가족의 재정적 안정을 충분히 확보하는 것을 검토해 보시길 바랍니다.

추가로 읽어볼 글들

- 미국 생명보험 커버리지(coverage) 얼마가 적당할까?(계산법 정리)

- (참고) Term Life Insurance: What It Is, Different Types, Pros and Cons

- HSA 총정리 (개설 자격, 장단점, 보험 선택 전략 등)

- Tax Loss Harvesting 총정리 (절세 방법, 예시, 주의사항 등)

- Roth 401k 총정리 (세금 혜택, 한도, 패널티, 장단점 등)

- 해외송금 국세청 통보 여부 및 기준 정리 (분할 송금 주의)

Disclaimer : 이 글에서 제공하는 정보는 참고용으로만 사용하시길 부탁드립니다.