미국에서 비즈니스를 하고 있다면 다양한 401k 종류에 대해 알아둘 필요가 있습니다. 그 중에서 오늘은 세이프 하버 401k(Safe Harbor 401k)에 대해서 자세히 알아볼까 하는데요. 비즈니스에서 401k를 제공하고 있거나 새로 적용하고자 할 때 참고하시길 바랍니다.

목차 (Contents)

세이프 하버 401k 란?

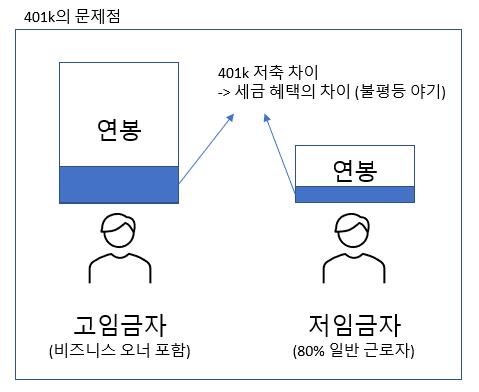

1. 401k 문제점

401k는 근로자를 위한 은퇴 저축 제도입니다. 직원들의 임금(paycheck) 중 일부를 401k 은퇴 계좌에 저축하고, 세금 혜택을 받을 수 있도록 합니다. 그런데 임금이 높은 사람은 401k에 더 많은 금액을 저축을 할 수 있고, 저임금 직원에 비해 세금 혜택도 더 많이 받게 됩니다.

2. Non-discrimination 테스트

이처럼 401k는 구조적으로 고임금자와 저임금자 간 불평등이 발생하는 문제가 있습니다. 이를 보완하기 위해서 미국 IRS에서는 401k를 제공하는 고용주에게 매년 Non-discrimination tests를 받도록 합니다. Non-discrimination tests는 고임금자와 저임금자의 401k contribution 격차를 측정하는 테스트입니다.

3. 고용주의 부담

만약 Non-discrimination tests를 통과하지 못하면 고임금자와 저임금자 간의 contributions을 조정(refunding)해야 합니다. 따라서 고용주는 매년 Non-discrimination tests에 부합되는지 관리해야 하며, 만약 테스트를 통과하지 못하는 경우 Refunding 과정에서 많은 비용을 치르게 됩니다.

4. 세이프 하버 401(k) 도입

고용주의 Non-discrimination tests 부담을 덜기 위해 도입된 것이 바로 세이프 하버 401k(Safe Harbor 401k)입니다. 여기서 Safe Harbor는 우리말로 안전항을 의미하는데요. 고용주가 Non-discrimination tests를 걱정하지 않아도 되는 안전한 장치라는 의미로 사용되고 있습니다.

세이프 하버 401k 관련 용어

1. 고임금자 (HCE)

세이프 하버 401k와 관련된 몇 가지 용어를 살펴보도록 하죠. 먼저 알아야 할 용어는 고임금자(Highly Compensated Employee, HCE)입니다. 과연 고임금자는 어떤 사람을 의미하는 걸까요? IRS 기준에 따르면 아래와 같은 조건을 만족하면 고임금자로 분류하고 있습니다.

- 회사 지분의 5% 이상 보유 (배우자, 직계 가족 포함)

- 전년도 임금 (연봉 + 보너스 등)이 $130,000 이상 (2021년 기준)

- 회사 내 임금 순위 20% 이내

위 조건에 해당하지 않은 근로자는 모두 저임금자(non highly compensated employees, NHCE) 또는 그 밖의 근로자(other employees)로 분류합니다.

2. Non-discrimination tests

Non-discrimination tests는 고임금자와 저임금자 간의 401k 이용 정도를 비교합니다. 아래와 같이 총 3가지 테스트로 이루어지며, 하나라도 통과하지 못하면 전체 테스트를 실패(failure)하게 됩니다.

- The Actual Deferral Percentage (ADP) test

- The Actual Contribution Percentage (ACP)

- Top-Heavy test (key employees)

ADP test는 고임금자들이 저임금자에 비해 얼마나 401k에 저축했는지를 비교합니다. ACP test는 고용주가 고임금자들에게 준 contributions가 저임금자에 비해 어느 정도인지를 비교 합니다. 마지막으로 Top-Heavy test는 핵심 직원(key employees)들의 401k를 다른 직원들의 401k를 비교합니다. (자세한 내용은 아래 링크 참고)

세이프 하버 401k 제공 조건

세이프 하버 401k가 고용주에게 Non-discrimination tests를 면제해주는 대신 고용주는 아래 2가지 조건을 보장해야 합니다. 첫 번째는 고용주의 contribution이며, 두 번째는 vesting period입니다.

1. 고용주 Contributions

고용주는 아래와 같이 3가지 contribution 중 최소 한 가지 이상을 시행해야 합니다.

- Basic matching (100% up to 3% + 50% next 2%)

- Enhanced matching (100% up to 4%)

- Non-elective contribution (3% regardless of employees contributions)

Basic matching은 모든 employees contributions에 대해 임금의 3%까지는 100%, 다음 2%까지는 50% 매칭을 해주는 것입니다. Enhanced matching은 임금의 4%까지 100% 매칭을 해주는 것입니다. Non-elective contribution은 employee가 contribution을 하지 않아도 무조건 임금의 3%를 contribution해주는 것을 말합니다.

2. Vesting Period (귀속 기한)

Vesting period는 401k에서 employer contribution 금액을 employee가 가져갈 수 있는 기간을 말합니다. 예를 들어 vesting period가 2년이라면 근로자는 최소 2년을 일해야 고용주가 불입해준 401k 금액을 가져갈 수 있습니다. 하지만, 세이프 하버 401k에서는 vesting period를 설정할 수 없으며, 따라서 직원은 근무 기간과 관계없이 즉시 employer cotribution를 가지게 됩니다.

세이프 하버 401k set-up

1. 세이프 하버 401k 장단점

세이프 하버 401k는 Non-discrimination tests를 합법적으로 피할 수 있다는 장점이 있습니다. 또한 비즈니스 오너와 고임금자(HCE)가 부담 없이 더 많은 401k 저축을 할 수 있도록 하죠. 다만, 베스팅 기간을 둘 수 없다는 점과 최소 컨트리뷰션 조건이 있다는 점은 단점으로 작용합니다.

2. 세이프 하버 401k 세팅 기한

기존 401k에서 세이프 하버 401k로 전환하거나 새로 세팅을 하고자 한다면 몇 가지 중요한 날짜들을 알아야 합니다. 2021년 기준으로 non-discrimination tests를 피하려면 아래 날짜 전까지 세이프 하버 401k를 준비하여야 합니다. 만약 아래 날짜를 놓치면 다음년도(ex. 2022년)부터 세이프 하버 401k가 적용됩니다.

- 8/20/2021 : Safe Harbor 401(k) plan guideline set-up deadline

- 9/1/2021 : 직원들에게 30일 전 공지(30-day notice) 발송

- 10/1/2021 : Safe Harbor 401(k) 시행

마무리

이상 세이프 하버 401k란 무엇이며, Non-discrimination tests 및 고임금자(HCE) 등 관련 용어 및 조건 등을 정리해봤습니다. 아울러 세이프 하버 401k 셋업 시 몇 가지 알아두어야 하는 내용도 같이 살펴봤는데요. 비즈니스 오너이고 현재 401k를 직원들에게 제공하고 있다면 세이프 하버 401k에 대해서도 꼭 살펴보시길 바랍니다.

추가로 읽어볼 글들