최근 연준의 급격한 금리인상과 경기 침체 우려로 주식, 채권, 부동산 등 자산에 투자 하기가 어려운 시기인 것 같습니다. 그래서 많은 분들이 혹시 모를 폭락에 대비해 현금을 쟁여두고 있는 경우가 많은데요. 이번 글에서는 이런 현금을 둘 만한 선택지 중에서 생각해볼 수 있는 MMF vs MMA vs Savings Account 에 대한 비교를 해볼까 합니다.

Contents

MMF (Money Market Mutual Fund)

(1) MMF (머니 마켓 펀드)란?

MMF는 Money Market Fund의 줄임말로 한국에서는 단기금융펀드라고도 불립니다. 즉, MMF는 여러 사람들의 자금을 모아서 단기 금융시장(Money Market)에서 유통되는 단기 금융상품(ex. Certificates of Deposit, Treasury notes, and Commercial Paper 등) 에 투자하는 일종의 상호펀드입니다.

따라서 일반적인 펀드처럼, MMF에도 펀드 운용 수수료가 있으며, 투자 성과에 따라 수익률이 달라지게 됩니다. 미국에서는 보통 MMF 티커 뒤에 XX가 붙습니다. 예를 들어, 피델리티의 SPAXX, 블랙록의 TTTXX 등이 있습니다. 일반적으로 1주당 $1로 고정되어 있으며, 은행 이자처럼 배당이 나옵니다.

(2) MMF의 특징

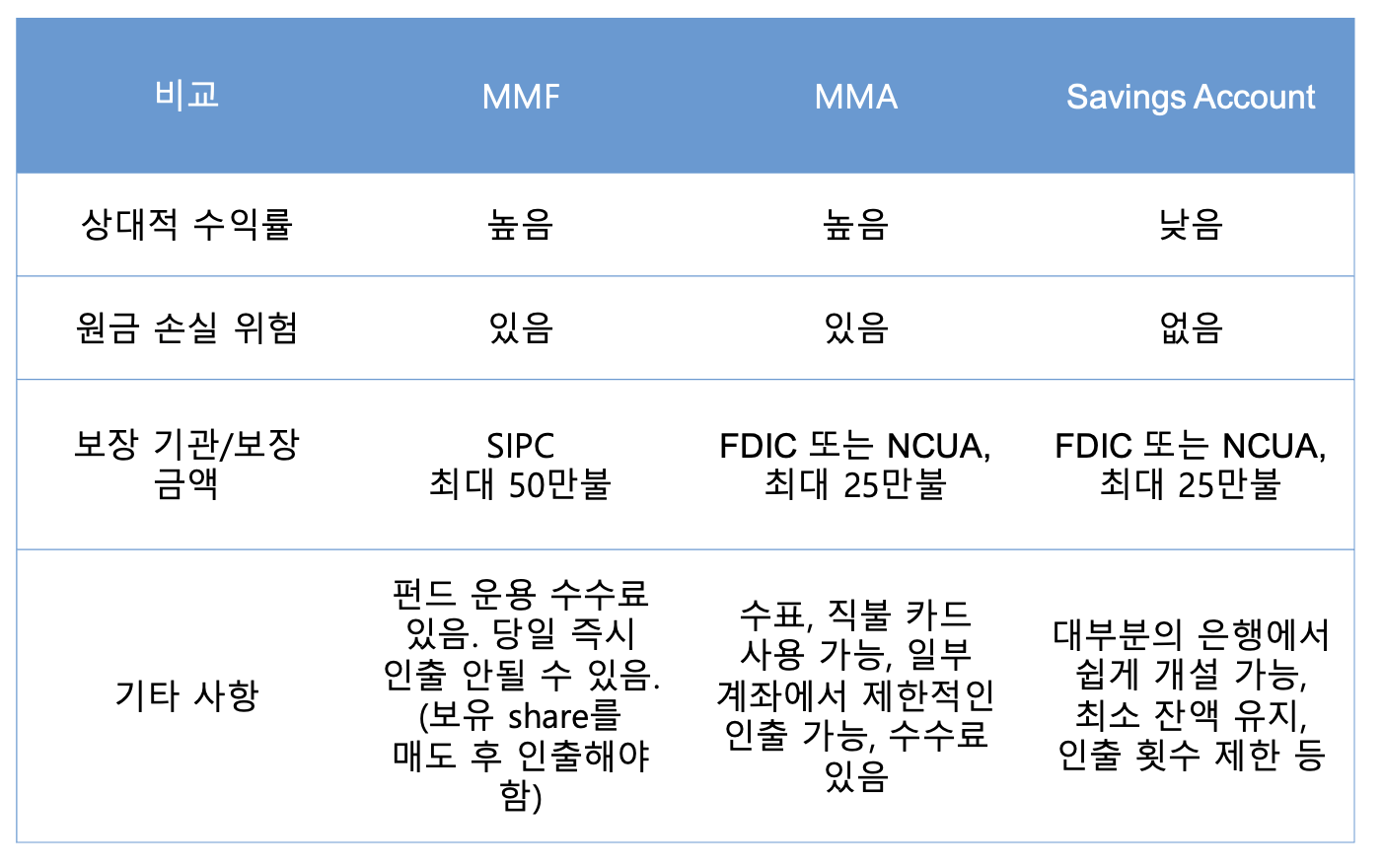

- SIPC 보호를 받음 ($500k)

- 연준 금리에 따라 수익률이 변동함. (일반적으로 금리가 높아지면 수익률도 오름)

- 상당히 안전하지만, 엄밀히 따지면 투자 상품이기 때문에 원금 손실에 대한 위험이 있음. (역사적으로 딱 한번 2008년도 금융 위기 당시 주당 $0.97로 떨어진 적이 있음)

MMA (Money Market Account)

(1) MMA (머니 마켓 계좌)란?

MMA는 은행(또는 신용조합)에서 운영하는 계좌입니다. MMF와 이름이 비슷해서 많은 사람들이 혼동하기도 하는데요. 간단히 말해, MMA는 은행에서 운영하는 MMF라고 볼 수 있습니다. 물론, 엄밀히 따지면 MMA는 MMF처럼 펀드는 아닙니다. 펀드는 미국 증권법과 SEC 규제에 따라 만들어진 것이고, 은행 계좌는 미국 은행법에 따라 만들어진 것이기 때문이죠.

(2) MMA의 특징

- 은행의 MMA는 FDIC 보호를 받음. (계좌당 $250k)

- 신용조합의 MMA는 National Credit Union Administration(NCUA)의 보호를 받음. (계좌당 $250k)

- 일반적으로 Savings Account보다 더 높은 수수료 및 최소 예치금, 잔액 유지 조건 등이 붙음.

- 일반적으로 Savings Account보다 이자율이 높음.

- 희박하지만, 이론적으로 원금 손실 가능성이 있음. (불입 금액 > 인출 금액)

(3) CMA와 차이점

그 외에 MMA와 혼동되는 개념으로 CMA도 있는데요. MMA는 은행에서 제공하는 계좌이고, CMA는 증권사에서 제공하는 계좌를 말합니다. 마찬가지로 MMA는 은행 계좌이기 때문에 은행법 규제와 FDIC 보호를 받고, CMA는 증권사 계좌이기 때문에 증권법과 SEC 규제를 받으며, SIPC 보호를 받습니다. 참고로, CMA의 영어 약자는 Cash Management Account입니다.

(4) Checking Account와 차이점

MMA는 Savings Account와 마찬가지로 인출 횟수 제한(월 6회)이 있지만, Checking Account는 인출 횟수 제한이 없습니다. MMA나 Checking Account 모두 체크나 데빗 카드를 쓸 수 있지만, Free online bill pay service 같은 것들은 Checking Account에만 제공되는 기능입니다.

(참고) https://www.ally.com/bank/money-market-account/

Savings Account

(1) Savings Account (저축 계좌)란?

Savings Account는 은행, 신용조합 및 기타 금융 기관에서 소비자에게 제공하는 저축성 계좌를 말합니다. FDIC의 보호를 받으며, 매우 유동적이기 때문에 현금을 두기에 안전한 곳으로 여겨지죠. 따라서 많은 분들이 단기 또는 장기로 사용할 긴급 자금(emergency fund)를 Savings Account에 두기도 합니다.

(2) Savings Account의 특징

- FDIC 보호를 받음 (계좌당 $250k)

- 상대적으로 낮은 이자율 (일부 온라인 은행에서는 높은 이자율을 주기도 함)

- 은행에 따라서 최소 잔액 유지 조건이나 인출 횟수 제한 등이 있음.

MMF vs MMA vs Savings Account 비교

(1) 수익률 및 위험 비교

- 수익률: 주식 및 채권 > MMF, MMA > Savings Account

- 위험: 주식 및 채권 > MMF, MMA > Savings Account

(2) 현금 어디에 두어야 할까?

수익률(이자율) 측면으로만 봤을 때는 MMF가 가장 좋은 선택입니다. 비록 역사적으로 금융위기 당시 딱 한번 주당 $1 밑으로 떨어진 적이 있긴하지만, Government나 Treasury Bond 비중이 높은 MMF의 경우 미국이 망하지 않는 한 Savings Account만큼 안전하다고 볼 수 있습니다.

다만, 수익률 외에 주거래 은행 등급이나 Check 및 Debit Card 사용 여부, 각종 수수료 등을 고려하여 MMA나 Savings Account에 현금을 두는 선택을 할 수도 있습니다.

예를 들어, Bank of America의 경우 Savings Account 연 이자율 0.01% 정도로 정말 낮은데요. 그래서 저 같은 경우에는 Fidelity의 SPAXX와 Merill Lynch의 TTTXX에 현금을 두고 있습니다. 참고로, Bank of America 등급은 Merill Lynch 잔액도 포함하기 때문에 등급을 유지하면서 수익률도 높일 수 있는 방법인 것이죠. 다만, MMF는 긴급하게 인출이 안될 수도 있으니 일부 emergency 자금을 뱅크오브아메리카 Saving Account에 두고 있습니다.

(3) CD도 고려

MMF, MMA, Savings Account외에 현금을 둘 장소로 CD(certificate of deposit)를 고려해볼 수도 있습니다. CD는 한국으로 따지면 정기예금과 비슷한데요. 일정 기간 동안 돈을 넣어두고 만기가 되면 이자를 받는 형식의 계좌입니다. 1개월부터 10년까지 다양한 기간을 선택할 수 있으니 당장 쓸 현금이 아니라면 이자율이 괜찮은 CD에 돈을 두는 것도 괜찮은 옵션이 될 수 있습니다. 참고로, CD는 은행에서 열 수 있습니다. (아래 글 참고)

마무리

이상 MMF vs MMA vs Savings Account 비교를 해보았습니다. 요즘 같은 때에서는 단순히 수익률만 봤을 때는 MMF가 현금을 두기 좋은 곳이라는 생각이 듭니다. 다만, 여러가지 다른 부분을 고려해서 적절히 현금을 배분하는 것이 좋은 것 같습니다. 아무쪼록 돈을 옮기기 전에 각 금융 상품이나 계좌의 약관을 꼼꼼히 확인하시고 진행 하시길 바랍니다.

추가로 읽어볼 글들

- Tax Loss Harvesting 총정리 (절세 방법, 예시, 주의사항 등)

- 해외 본인 계좌 송금 한도 및 방법 정리 (주의사항 포함)

- Traditional IRA 개인 은퇴 계좌 정리 (가입 자격, 장단점 등)

- 미국 배당주 ETF 비교 정리 (SCHD, VIG, VYM, DGRO 등)

- 미국 생명보험 정말 필요한가? (생명보험의 필요성)

Disclaimer : 이 글에서 제공하는 정보는 참고용으로만 사용하시길 부탁드립니다.