은행 예금은 이자율이 너무 낮고, 주식은 가격 변동이 큽니다. 이런 상황에서 어디에 돈을 저축해야 하는지 고민이 많이 되는데요. 미국 정부가 보장하는 US Savings Bonds (미국 저축 채권)를 활용하면 안전하게 저축과 투자를 할 수 있습니다. 이번 글에서는 US Savings Bonds 종류와 특징 등을 알아보고 어떤 경우에 투자하는 것이 적합한지 알아봤습니다.

목차 (Contents)

US Savings Bonds 란?

(1) 미국 저축 채권

미국 저축 채권은 1935년부터 발행되었습니다. 당시 처음 발행된 미국 저축 채권은 Series A로 대공황을 극복하기 위한 재원으로 사용되었는데요. 이 후 2차 세계 대전 기간 중 Series E을를 발행하여 전쟁 자금을 마련하기도 하였습니다.

이처럼 미국 저축 채권이란 미국 연방 정부가 자국민에게 돈을 빌리는 것을 말합니다. 즉, 미국 저축 채권을 구입 했다는 것은 미국 정부에게 돈을 빌려줬다는 의미가 됩니다. 이렇게 미국 정부에게 빌려준 돈은 일정 기간이 지난 후 상환 요청을 하거나 채권 만기가 되면 이자와 함께 돌려 받게 됩니다.

(2) 안전성 여부

은행 예금은 FDIC(미국 연방 예금보험공사)가 보장한다고 해도 금액이 제한적이며, 돌려 받는 과정도 복잡합니다. 은행은 사기업이기 때문에 언제든 파산할 수 있고, 최악의 경우 예금해 둔 돈을 잃을 수도 있습니다. 반면 미국 연방정부가 보장하는 채권은 미국이 망하지 않는 한 돈을 떼일 가능성이 없죠. 따라서 미국 채권은 달러와 함께 전 세계에서 가장 안전한 자산으로 여겨지기도 합니다.

(3) 미국 채권 구입 방법

US Savings Bonds를 구입하려면 미국 재무부 사이트(treasurydirect.gov)에 계좌를 개설해야 합니다. 계좌를 열 때 은행 계좌 정보(라우팅 번호 + 어카운트 번호)를 입력하는데요. 채권 구입 신청을 하면 이 은행 계좌에서 돈이 빠져나가게 됩니다. 그리고 채권 만기일이 되면 정해진 이자와 함께 원금이 다시 은행 계좌로 입금되는 것이죠. (아래 글 참고)

US Savings Bonds 종류

현재 온라인으로 구입 가능한 US Savings Bonds 종류로는 Series I와 Series EE 이렇게 2가지가 있습니다. 다른 말로 I Savings Bonds, EE Savings Bonds라고도 하죠. 2004년까지는 Series HH도 있었지만 현재는 발행되고 있지 않습니다.

(1) Series I US Savings Bonds

Series I는 1998년부터 발행되기 시작한 US Savings Bonds입니다. 고정 이자율에 인플레이션을 반영한 이자율이 적용되는데요. 디플레이션이 발생하더라도 이자율은 0% 밑으로 떨어지지 않습니다. 인플레이션에 따른 이자율은 1년에 두 번(5월, 11월) 바뀌며, 이자 계산 방법은 다음과 같습니다.

Series I 이자율 = fixed rate + (2 x semi inflation rate) + (fixed rate x semi inflation rate)

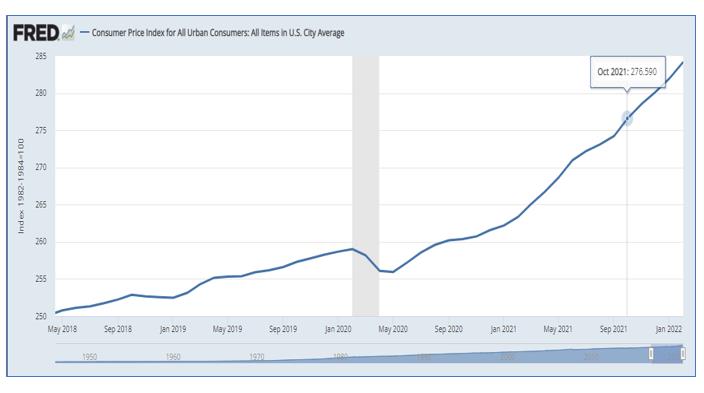

예를 들어, fixed rate가 0%이고 semi annual inflation rate가 3.56%라면 0 + (2 x 3.56) + (0 x 3.56) = 7.12%가 됩니다. 여기서 반기 인플레이션율 (semi annual inflation rate)은 미국 소비자물가지수(CPI-U)로 계산합니다.

예를 들어, 2021년 11월부터 적용되는 반기 인플레이션율(3~9월)은 아래와 같이 계산됩니다.

- 2021년 3월 CPI-U : 264.877

- 2021년 9월 CPI-U : 274.310

- (274.310 – 264.877) / 264.877 = 3.56%

참고로, 2022년 4월부터 적용되는 반기 인플레이션율은 10월~4월 CPI-U 지수를 통해 계산됩니다.

(2) Series EE US Savings Bonds

Series EE는 1980년에 Series E를 대체하여 발행되기 시작하였습니다. 고정 이자율이 적용되며, 만기 또는 상환 요청 시 지급됩니다.

US Savings Bonds 특징

(1) 구입액 한도

US Savings Bonds는 최소 25달러에서 최대 10,000달러까지 구입할 수 있습니다. 페니(penny) 단위로 금액을 정할 수 있으며, 개인은 매년 10,000 달러까지만 구입할 수 있습니다.

(2) 이자 지급

US Savings Bonds는 은행 예금처럼 매달 또는 매년 이자를 주지 않습니다. (=zero coupon bond) 대신 상환 요청(redeem)을 하거나 채권 만기(ex. 15년~30년)가 되면 그동안 누적된 이자를 지급하는데요. 만기 30년이 지나면 더이상 이자가 누적되지 않습니다.

참고로 재무부 홈페이지의 이자 계산기를 이용하면 구입한 채권에 따른 이자를 계산해볼 수 있습니다. I Savings 이자 계산에 대한 자세한 내용은 아래 링크를 참고하세요.

(3) 조기 상환

US Savings Bonds를 구입하고 1년 후 상환 요청(redeem)을 할 수 있습니다. 다만, 1년 후 5년 이내에 상환 요청을 하면 3개월 동안의 이자를 받지 못하게 됩니다. 5년 이후에는 아무런 제약 없이 상환 요청을 하여 돈을 인출할 수 있습니다.

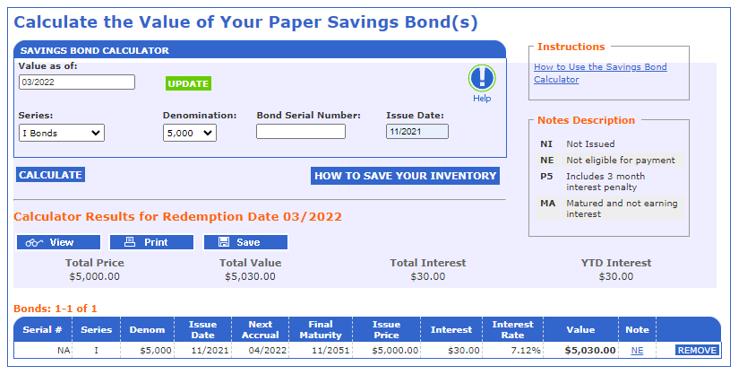

예를 들어 아래 그림은 2021년 11월에 구입해서 4개월 정도 지난 I Savings Bond 화면(3월 22일에 캡쳐)입니다. 5,000달러에 구입한 채권에 이자 30달러가 붙은 것을 볼 수 있습니다.

앞서 얘기했듯이 I-Savings Bond는 5년 이전에 상환하면 3개월 이자를 제하기 때문에 현재 이자는 1개월치만 계산되어 나타나고 있습니다. 1개월 이자는 $5,000 x 7.12% / 12 = $30로 계산된 것 입니다.

(4) 세금

US Savings Bonds는 상환 요청 또는 채권 만기가 됐을 때 이자에 대한 소득세가 발생합니다. 소득세는 연방세(Federal taxes)에만 적용되며, 주세와 지방세(state or local taxes)에는 적용되지 않습니다.

(5) 재판매 금지

US Savings Bonds는 개인과 미국 정부가 중개인 없이 직접 계약을 맺는 것입니다. 따라서 Bonds를 유통 시장(Secondary Market)에 유통시키는 등의 재판매는 할 수 없습니다.

US Savings Bonds 누구에게 적합할까?

(1) 구입 자격

US Savings Bonds는 미국 시민권자(U.S. citizen), 미국 거주자(U.S. resident), 미국 정부 근로자(Civilian employee)로 SSN이 있으면 구입할 수 있습니다. (2022.05.03 오류 정정)

(2) 중장기 저축

US Savings Bonds를 구입하면 최소 1년 동안 돈이 묶이게 됩니다. 그리고 5년 이내에 인출하면 3개월 이자 패널티를 받게 되죠. 따라서 최소 1년에서 5년 동안 당장 쓰지 않을 자금을 저축하는 용도로 활용하는 것이 좋습니다.

(3) 자녀 학자금 준비

US Savings Bonds는 자녀 학자금 마련을 위한 수단으로도 좋은 선택입니다. 매년 1만불 한도 내에서(부부의 경우 2만불 한도) 적립식으로 자녀 학자금을 저축하는 것이죠. 향후 US Savings Bonds 상환 금액을 고등교육비(tuition for higher education)로 사용한 경우 높은 세율을 피할 수도 있습니다. (아래 글 참고)

(4) 절세 효과

캘리포니아 같이 주 소득세율이 높은 곳에서는 은행 이자와 주식 매매차익, 배당금에 높은 세율을 적용 받게 됩니다. 따라서 주 소득세를 절세하는 방법으로 US Savings Bonds를 고려해볼 수 있죠. 또한 은행 이자와 달리 US Savings Bonds는 채권 상환 시에 딱 한 번 세금을 내는데요. 이를 통해 세금을 뒤로 미루는 tax deferred 효과를 얻을 수도 있습니다. (ex. 세율이 낮은 해에 상환 요청)

마무리

이상 US Savings Bonds (미국 저축 채권)에 대한 총정리를 해봤습니다. 최근 물가가 급격히 오르면서 초인플레이션 우려가 되고 있는데요. US Savings Bonds 중에 Series I Savings Bonds를 활용하면 인플레이션을 방어하면서 안전하게 자산을 저축해 나갈 수 있습니다.

추가로 읽어볼 글들

- 물가연동채권 TIPS 총정리 (물가연동채 투자 상식)

- 미국 채권 ETF 총정리 (종류, 배당, 분배금, 투자 방법 등)

- 미국 국채 종류 및 수익률 정리 (투자 방법 포함)

- 미국 ETF 사는법 정리 (투자 방법 및 팁 포함)

Disclaimer : 이 글에서 제공하는 정보는 투자 판단에 대한 조언입니다. 투자는 본인의 판단에 따라야 하며, 그 결과 또한 투자자 본인의 책임입니다.