미국 영주권자, 시민권자 또는 미국에서 거주하고 있다면 FBAR 신고 의무가 있습니다. FBAR는 Report of Foreign Bank and Financial Accounts를 의미하며, 우리말로 “에프바”라고 발음하기도 하는데요. 이번 글에서는 FBAR 신고에 대한 내용을 정리하고, 미국 해외금융계좌 신고 시 주의사항에 대해서 살펴봤습니다.

목차 (Contents)

FBAR 신고란?

1. FBAR 개요

FBAR는 1970년 Bank Secrecy Act(미국 은행보안법, BSA)에 의해 만들어진 제도입니다. 미국 재무부(Department of Treasury) 산하 기구인 FinCEN(Financial Crimes Enforcement Network, 금융범죄단속국)에서 불법 자금을 막기 위해 만들어졌는데요. 신청 대상이 되는 미국인(미국 거주자 포함)과 법인은 매년 FBAR 신고를 해야합니다.

2. FBAR FATCA 차이

FBAR와 더불어 해외금융계좌 신고 제도로 FATCA가 있습니다. FATCA(Foreign Account Tax Compliance Act, 해외금융계좌신고법)는 2012년에 입법된 법안으로 미국 납자세의 해외금융계좌 정보수집과 역외 탈세방지를 목적으로 하고 있습니다. 따라서 FBAR 신고를 했더라도 조건이 된다면 미국 국세청(IRS)에도 FATCA 신고(Form 8938)를 해야 합니다. (FATCA에 대해서는 아래 글 참고)

FBAR 신고 대상

다음 2가지 조건을 모두 만족하면 FBAR 신고를 해야 합니다.

- US person (미국 거주자, 법인 포함)

- 해외금융계좌 연중 최고 가액 합계액 $10,000 이상 (any time)

1. US person

US person이란 아래 항목에 해당되는 개인 또는 기업체(entities)를 의미합니다. 이 기준에 따르면 미국 시민권자, 영주권자 뿐만 아니라 미국에 거주 중인 비자(visa) 소지자도 FBAR 신고 대상이 될 수 있습니다.

- 미국 시민권자 (US citizen, 미성년자 포함)

- 미국 거주자 (US residents)

- 기업체 (Corporations, partnerships, LLC, trust, estate formed under the law of US)

(1) 미국 시민권자

미국 시민권자는 예외 없이 신고 대상이 됩니다. 즉, 한국에서 사는 미국 시민권자라도 FBAR 신고를 해야 하며, 미성년자인 경우라도 자신의 명의로 해외금융계좌를 가지고 있고, 그 합계액이 $10,000를 넘는다면 FBAR 신고를 해야 합니다. (부모가 대신 신고 가능)

(2) 미국 영주권자

미국 영주권자도 예외 없이 신고 대상이 됩니다. 심지어 IRS에 비거주자 선택(non-resident election)을 한 경우에도 신고 대상이 되는데요. 그 이유는 FBAR 신고는 세법(Internal Revenue Code, IRC)이 아닌 미국 은행보안법(Bank Secrecy Act, BSA)의 규제를 받기 때문입니다.

다만, 미국 영주권자는 FBAR 신고는 피할 수 없지만, IRS에 비거주자 신고 선택 시 미국 세법에 따른 FATCA 신고(Form 8938)는 면제 받을 수 있습니다. (단, 비거주자 신고를 하게 되면 영주권 유지가 어려울 수 있음)

(3) H비자, E비자 소지자

H비자(취업) 또는 E비자(상사 주재원, 투자) 소지자는 일반적으로 미국 거주자로 분류됩니다. 따라서 FBAR 신고 대상이 됩니다.

(4) F비자, M비자 소지자

F비자(학생), M비자(직업교육) 소지자는 5년 이상 미국에서 거주했거나 거주자 신분으로 세금 보고(Form 1040 보고)한 경우 FBAR 신고 대상에 해당됩니다.

(5) J비자, Q비자 소지자

J비자(교환 방문), Q비자(문화교류) 소지자는 해당 비자로 과거 6년 기간 중 2년 이상을 거주한 경우 FBAR 신고 대상이 됩니다.

(6) L비자(주재원), R비자(종교)

L비자(주재원), R비자(종교) 소지자는 1) 세금보고 해당년도에 최소 31일을 초과하여 체류하였고, 2) 해당년도를 포함하여 지난 3년간 체류 기간을 계산하여 183일을 초과하는 경우 FBAR 신고 대상이 됩니다. 세법상 미국 체류 기간 계산식(Substantial Presence Test 참고)은 아래 아래와 같습니다.

체류 기간 = (해당년도 체류일 x 1) + (전년도 체류일 x 1/3) + (전전년도 체류일 x 1/6)

2. 해외금융계좌

(1) 대상 금융계좌

FBAR에서 말하는 해외금융계좌란 미국 외에 있는 금융기관에 보유한 계좌를 의미합니다. 즉, 한국에 있는 예금, 적금, 증권계좌, 펀드, 퇴직연금, 상품선물 및 옵션거래 계좌, 보험(순수 보장성 보험은 제외) 등 해외 금융기관에 있는 모든 금융계좌가 신고 대상이 됩니다.

참고로 미국에 있는 한국 은행(ex. 신한은행 뉴욕지점)은 해외금융기관으로 보지 않습니다. 반면, 한국에 있는 미국 은행(ex. 씨티은행 한국지점)은 해외금융기관으로 봅니다.

(2) 한국 부동산 및 전세 자금

부동산이나 자동차 같은 현물 자산은 금융 계좌가 아니기 때문에 FBAR 신고 대상이 아닙니다. 다만, 부동산을 통해 현금이 창출되어 계좌로 입금된다면(ex. 월세 등) 해당 금액은 FBAR 신고 대상이 될 수 있습니다. 또한 일시적으로 전세 자금이나 부동산 매각 대금이 은행 계좌로 입금된 경우에도 FBAR 신고에 포함될 수 있습니다. (아래 글도 참고)

(3) 서명 권한

FBAR 규정을 보면 영어로 financial interest(금융 지분)과 signature authority(서명 권한)라는 표현이 쓰입니다. financial interest는 본인 명의 금융 계좌에 있는 지분을 의미하고, signature authority는 본인 명의는 아니지만(ex. 법인 명의) 계좌 운영에 실질적으로 관여할 수 있는 권리를 의미합니다.

예를 들어 미국 법인의 50% 이상 지분을 가지고 있거나 법인 계좌에 실질적인 영향력을 미칠 수 있는 법정대리인 또는 자산관리 에이전트인 경우 해당 법인의 해외금융계좌를 신고해야 합니다. 또한 부모가 자녀를 대신하여 계좌를 운영할 수 있다면 역시 signature authority에 해당됩니다.

FBAR 신고 방법

1. FBAR 신고 기한

FBAR 신고 기한은 매년 6월 30일까지이며, 연장되지 않습니다. (참고 링크)

2. FBAR 신고 금액

모든 해외금융계좌들의 연중 최고 가액 합계 금액(Total of maximum account value)이 $10,000 초과하면 FBAR 신고를 해야 합니다. 예를 들어, 작년 한해 동안 A계좌 최고 잔액이 $6,000이었고, B계좌 최고 잔액이 $5,000이었다면 합계가 $10,000을 초과하여 FBAR 신고 대상이 됩니다.

다만, A에서 B계좌로 $2,000을 이체하여 B계좌 최고 잔액이 $5,000이 되었다면, 이 부분은 제외하고 총 $9,000으로 계산하여 FBAR 신고를 하지 않습니다. 즉, 중복된 금액은 계산하지 않습니다.

증권 계좌는 예수금을 비롯하여 전체 주식 평가액을 포함(미실현손익 포함)합니다. 예를 들어 신한금융 증권계좌를 통해 한국 주식에 투자하였다면, 연중 전체 주식 평가액이 최고였던 시점을 기준으로 산정하는 것이죠. 보험 계좌는 해지환급금이 가장 많은 시점을 기준으로 합니다. (순수 보장성 보험은 해지환급금이 없기 때문에 제외)

3. FBAR 해지 계좌

연중에 해지한 계좌도 FBAR 신고 금액에 합산해야 합니다. 따라서 한국 등 해외금융계좌를 해지 하기 전에 계좌 번호나 연중 최고 금액 등을 미리 적어두고 해지하는 것이 편리합니다.

4. E-filing

FBAR는 전자 신고(e-filing)로만 신고할 수 있습니다. BSA E-Filing System을 통해서 FinCEN Form 114를 작성하게 됩니다.

FBAR 작성법

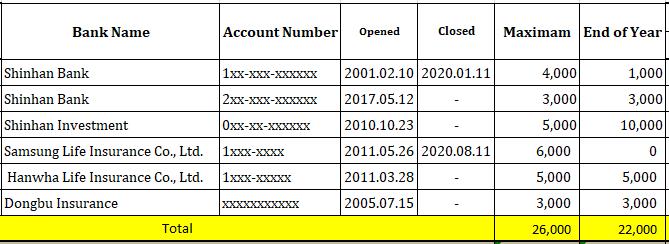

1. 계좌 정리

한국 등 해외에 보유하고 있는 모든 계좌 정보를 엑셀이나 구글 스프레드시트를 통해 정리해두는 것이 좋습니다. 최근에는 한국에서 계좌정보통합관리서비스(payinfo.or.kr)가 있어서 본인 명의 계좌를 누락 없이 찾아볼 수 있습니다. (공인인증서와 본인 확인용 문자를 받을 핸드폰 필요)

자칫 계좌가 누락되면 누락된 계좌 개수에 따라 벌금이 부과될 수 있으니 최대한 꼼꼼하게 찾아봐야 합니다. 계좌별 연중 최고 금액과 연말 잔액은 인터넷 뱅킹 등 온라인으로 확인할 수 있는데요. 만약 온라인으로 확인되지 않는 경우에는 해당 금융기관 고객센터에 문의하여야 합니다.

2. 금액 기재

금액을 기재할 때는 정확하게 적는 것이 좋습니다. 다만, 정확한 금액을 알 수 없는 경우에는 최대한 보수적으로 대략적인 금액을 적어도 됩니다. 너무 큰 금액 차이가 아니라면 FBAR 신고 의무는 충족됩니다. 만약 금액이 전혀 감이 오지 않는다면 unknown을 선택할 수는 있습니다만, 될 수 있으면 금액을 기재하는 것이 좋습니다.

3. 달러 환산

계좌 목록을 정리하고 연중 최고 금액과 연말 잔액을 기재하였다면, 이제 달러로 환산하면 됩니다. 달러 환산 시 환율은 해당년도 재무부 공시환율 사용하면 됩니다. (2020년 기준 1,087.66원, IRS 연평균 기준 환율은 1179.199원)

FBAR 신고 주의사항

1. FBAR 신고 누락 및 벌금

(1) 고의가 아닌 경우(non-willful)

최대 $10,000까지 민사상 벌칙금(civil monetary penalty) 부과 (인플레이션 적용)

(2) 고의로 누락한 경우 (willful)

$100,000 또는 계좌 잔액의 50% 중 많은 금액 + 형사처벌 가능

2. FBAR 자진신고

FBAR 신고를 누락하였다면 가능한 빨리 자신 신고(Streamlined procedures)를 하는 것이 좋습니다. 미국에서는 세무 조사(audit) 대상자를 선정할 때 충분히 의심할만한 정황이 있거나 그렇지 않은 사람 중에도 랜덤으로 선정하기도 합니다. 나는 안 걸리겠지라는 생각으로 미국 정부를 상대로 확률 게임을 하다가 큰 낭패를 볼 수도 있으니 주의하시길 바랍니다.

3. FBAR 수정신고

이전 FBAR 신고에서 잘못된 부분이 있으면 수정 신고를 할 수 있습니다. 수정신고를 하려면 FBAR 양식에 Amended를 체크하고 다시 제출하면 됩니다. 수정 신고 시 따로 벌금은 없으나, 금융 소득(이자, 배당 등)을 누락하여 세금 보고한 경우 IRS에 Form 1040X를 제출해야할 수도 있습니다.

FBAR 신고 FAQ

1. 부부 공동 명의 계좌

부부 공동 명의로 가지고 있는 해외 금융계좌는 다음 3가지 조건에 모두 해당하는 경우에는 배우자 중 한 명만 보고할 수 있습니다.

- 모든 계좌가 공동 명의로 되어 있을 것

- 과거 신고 기한을 준수했을 것

- Form 114a (신고 시 제출할 필요는 없음. 보관하고 있다고 제출하라고 하면 제출)

2. FBAR 신고가 필요가 없는 경우

- 일시적으로 생성된 계좌 또는 환전 목적의 더미 계좌(correspondence or Nostro accounts or bank-to-bank transfer)

- 정부 소유 또는 국제기구, 미군 소유 계좌 등

- 모기업 등이 consolidated report(통합 보고서)를 신고한 경우

마무리

이상 FBAR 신고에 대해서 알아보고, 신고 대상 및 방법과 주의사항 등에 대해서도 정리해봤습니다. 현재도 FBAR 신고에 대해서 잘 모르고 해외금융계좌 신고를 몇 년째 하지 않는 사람들이 많습니다. 미국 정부에서 현재까지 계도 기간을 두고 있지만, 최대한 빨리 자진 신고를 통해 자칫 큰 손해를 볼 수 있는 위험을 줄이시길 바랍니다.

추가로 읽어볼 글들

Disclaimer : 이 글에서 제공하는 정보는 법률과 신뢰할 만한 출처를 통해 최대한 검증하였으며, 가능한 최신 정보를 반영하였습니다. 다만, 이 글은 법률적 자문이 아니기 때문에 참고용으로만 사용 부탁드리며, 중요한 의사결정이나 법적 절차 진행하기 전에 반드시 전문가의 상담을 받아보시길 바랍니다.