최근 자녀가 생기면서 회사에서 제공하는 그룹 인슈런스 외에 개인적으로 추가할 생명보험을 알아보고 있었습니다. 그러다가 문득 미국 생명보험회사 파산 시 보험금은 어떻게 되는거지 하는 의문이 생겼는데요. 이와 관련해서 조사한 내용들을 정리해보았습니다.

Contents

미국 생명보험회사 파산 할 수 있나?

(1) 보험사 신용등급이 높으면 100% 안전할까?

보험회사는 잘 망하지도 않고, 망하더라도 파산한 보험사의 보험 정책(policy)들은 대부분 다른 회사에 인수된다고 합니다. 하지만, 최근 연준(Fed)이 금리를 급격히 올리면서, 실리콘밸리은행(svb)과 시그니쳐 은행이 파산하고, 미국과 유럽의 유수 금융기관들도 파산 가능성이 언급되고 실정에서 과연 A+ 신용등급 생명보험사도 100% 안전할까 하는 의문이 들기도 합니다.

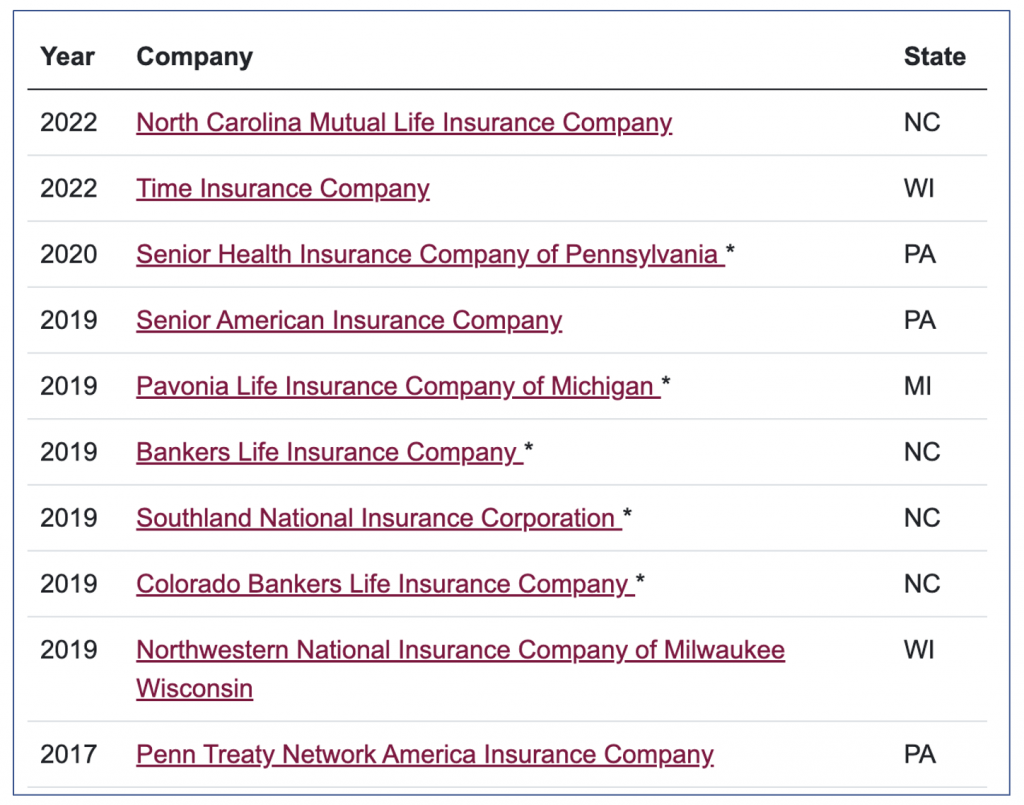

(2) 보험사 파산 사례

실제로 2008년 금융 위기 당시에는 AIG나 매트라이프 같이 신용등급이 높은 대형 보험사들도 휘청한 적이 있었습니다. (기사 참고) 또한 현재 미국에는 중소 보험사를 포함해서 약 1000여개의 보험사가 있고, 중소 보험사 중에는 실제로 파산하는 곳들도 있습니다. 파산한 보험사 리스트는 이 링크에서 확인해볼 수 있습니다.

미국 생명보험회사 파산 시 보호

(1) 각 주별 NOLHGA에서 보호

은행 계좌는 FDIC로 계좌당 25만불, 증권사 계좌는 SIPC로 계좌당 50만불까지 보호됩니다. 이와 비슷하게 생명보험금은 각 주(state)에 있는 NOLHGA(National Organization of Life & Health Insurance Guaranty Association)에서 보호하고 있습니다. NOLHGA는 보험사들이 자발적으로 참여하는 일종의 협회로 연방 정부나 주 정부 기관은 아닙니다.

(2) NOLHGA 보호 금액

각 주마다 조금씩 차이는 있지만, 대체로 사망 시 지급되는 보험금의 경우 30만불까지 보호하며, 홀 라이프 보험이나 유니버셜 보험에 쌓이는 캐시밸류는 10만불까지 보호됩니다.

- (각 주별 보호 조항 검색) https://www.nolhga.com/factsandfigures/main.cfm/location/stateinfo

- (각 주별 보호 금액 비교표) https://www.annuityadvantage.com/resources/state-guaranty-associations/

미국 생명보험회사 파산 관련 주의사항

(1) 보호 금액 이상인 경우

예를 들어, 생명 보험 커버리지가 100만불이고 보험 가입자가 사망하여 보험금 지급 절차 중에 정말 운 없게도 해당 보험사가 파산한 경우를 생각해보죠. 이 경우 NOLHGA에서 보험금 30만불까지는 보호해줍니다. 즉, 다른 말로 남은 70만불은 못 받을 수도 있게 된다는 것이죠.

만약 캐시 밸류가 30만불인 홀 라이프 보험을 가지고 있는데 보험사가 파산하면 캐시 밸류는 10만불까지만 찾을 수 있게 됩니다. 물론 이런 일이 일어나기 전에 다른 회사가 policy를 인수하여 가입자에게 큰 피해가 갈 가능성은 희박하다고는 하지만, 100% 안전하다고 말하기는 어렵기 때문에 보호 금액 이상의 보험금이나 캐시 밸류가 있는 경우에는 주의할 필요가 있습니다.

(2) 생명보험보다 Annuity 가입 시 더 주의

Annuity도 보험사에서 운용하는 일종의 보험입니다. Annuity 초반에 목돈을 주고 생존 기간 동안 일정금액을 받는 형식인데요. 특히 변액 Annuity (Variable Annuity)는 보험사 파산 시 보호에 취약하다는 점을 주의해야 합니다. (아래 링크 참고)

한국 생명보험회사 파산 관련

(1) 예금보험공사 보호

미국 생명보험회사 파산 관련해서 조사하면서 문득 한국의 경우도 궁금해서 찾아봤습니다. 한국에서는 보험금이 아니라 해지환급금에 대해서 예금보험공사에서 5천만원까지 보호하고 있습니다.

(2) 최악의 리스크 체크할 것

아래 기사에 따르면, “보장성 보험 가입자의 46.2%는 보험에 가입할 때 미래에 보험사가 무너질 가능성을 생각해 보지 않은 것으로 나타났다.” 라고 하죠. 어떤 금융상품이든 가입 전에 어떤 최악의 리스크가 있는지 꼼꼼히 살펴볼 필요가 있다고 생각합니다.

미국 생명보험회사 파산 마무리

이상 미국 생명보험회사 파산 시 보험금은 어떻게 되는지 알아보았습니다. 어떤 종류의 금융상품이든 회사가 파산하거나 잘못 운영되면 결국 피해 보는 것은 고객이죠. 따라서 생명보험에 가입하기 전에 최악의 경우 어떻게 되는지 미리 알아두고, 가능하다면 적절한 대비를 해두는 것이 좋다고 생각합니다.

추가로 읽어볼 글들

- 텀 라이프 vs 홀 라이프 보험 비교 분석 (선택 고민)

- 미국 생명보험 가입 과정 총정리 (소비자 관점에서 정리)

- 미국 생명보험 중개인 관련 정리 (에이전트 커미션 등)

- 미국 생명보험 회사 순위 (Top 15) 및 선택 시 주의사항

Disclaimer : 이 글에서 제공하는 정보는 참고용으로만 사용하시길 부탁드립니다.