ITIN(Individual Taxpayer Identification Number)은 미국에 세금 신고 의무가 있지만 SSN(소셜시큐리티번호)을 받을 수 없는 외국인을 위해 IRS가 발급하는 9자리 납세자 번호입니다. 신청서는 Form W-7 (Rev. December 2024)이며, 한국 거주 외국인이 미국 부동산을 매각해 FIRPTA 양도세를 신고해야 하거나, 미국 시민권자·영주권자의 한국인 배우자·자녀를 부양가족으로 신고하거나, 외국인 단독 소유 SMLLC가 Form 5472를 제출해야 하는 등 다양한 시나리오에서 필수입니다.

신청은 W-7 + 세금신고서(1040 또는 1040-NR) + 신원·외국인 신분 증빙 서류(여권 권장)를 텍사스 오스틴의 IRS ITIN Operation 처리센터로 우편 발송하는 것이 가장 일반적이며, 처리 기간은 평균 7~11주(1~4월 성수기 11주 이상)다. 2012년 6월부터 노타리(공증인) 인증 사본은 거절되며, 여권 원본 또는 발급기관 인증 사본만 인정된다. CAA(Certifying Acceptance Agent)를 활용하면 여권 원본을 IRS로 보내지 않아도 되지만 대행 수수료($100~400)가 추가된다. 본 글은 W-7 라인별 한국어 작성법, Reason 박스 a-h 한국인 시나리오 매핑, 13가지 신원 증빙 서류, Exception 1~5 카테고리, FIRPTA 부동산 매도자 절차, 한미 조세조약 혜택 청구, ITIN 갱신, 흔한 거절 사유까지 통합 정리한다.

목차

1. ITIN 개요 (SSN과 차이·만료·갱신)

1-1. ITIN이란?

- ITIN(Individual Taxpayer Identification Number): IRS가 발급하는 9자리 납세자 식별번호 (IRC §6109, Reg §301.6109-1)

- 형식: 9XX-7X-XXXX 또는 9XX-8X-XXXX (9로 시작, 4-5번째 자리에 70~88·90~92·94~99)

- 대상: 미국에 세금 신고 의무가 있지만 SSN을 받을 수 없는 외국인 — 비거주 외국인(Nonresident Alien), 한국 거주자 중 미국 자산·소득 보유자, 미국 시민권자·영주권자의 외국인 배우자·자녀, 외국인 단독 소유 LLC 소유주 등

- 이민 자격이나 취업 권한과 무관 — ITIN은 오직 세금 목적

1-2. ITIN으로 할 수 있는 것

- 미국 연방 세금 신고서(1040, 1040-NR, 1041 등) 제출

- 한미 조세조약 혜택 청구 (배당 원천징수 30% → 15% 등)

- 미국 부동산 매각 시 FIRPTA 양도세 신고

- 미국 시민권자·영주권자의 부양가족 신고 (배우자·자녀)

- 외국인 소유 SMLLC의 Form 5472 + Pro-forma 1120 제출

- 은행 계좌 개설 일부 (은행 정책에 따라 다름)

- 주(State) 세금 신고 (캘리포니아·뉴욕 등)

1-3. ITIN으로 할 수 없는 것

- 미국 내 합법 취업 (W-2 발급용으로 사용 불가)

- 소셜시큐리티 연금 수령

- EITC(근로소득세액공제) 청구

- 2018 TCJA 이후 ITIN 자녀 부양가족으로 CTC(Child Tax Credit) 청구 불가 — ODC(Other Dependent Credit, $500)만 가능

- 이민 신분 증명

- 운전면허증 발급(주별로 다르지만 대부분 SSN 필요)

1-4. ITIN 만료 정책

- 3년 연속 미사용 시 자동 만료 (마지막 세금신고 사용 시점 기준)

- 특정 그룹별 일괄 만료 일정 (마지막 4자리 기준): 70-88, 90-92, 94-99 등 그룹별 만료 — IRS 공시 확인 필요

- 만료 ITIN 사용 시 IRS가 세금신고서 처리 지연 + 환급 보류

- 만료 통지서: CP-48 (IRS가 만료 90일 전 우편 발송)

- 발급 통지서: CP-565 (ITIN 발급 후 우편)

- 갱신은 W-7에 “Renewal” 표시 + 신분증 + 세금신고서(예외 카테고리 아니면)

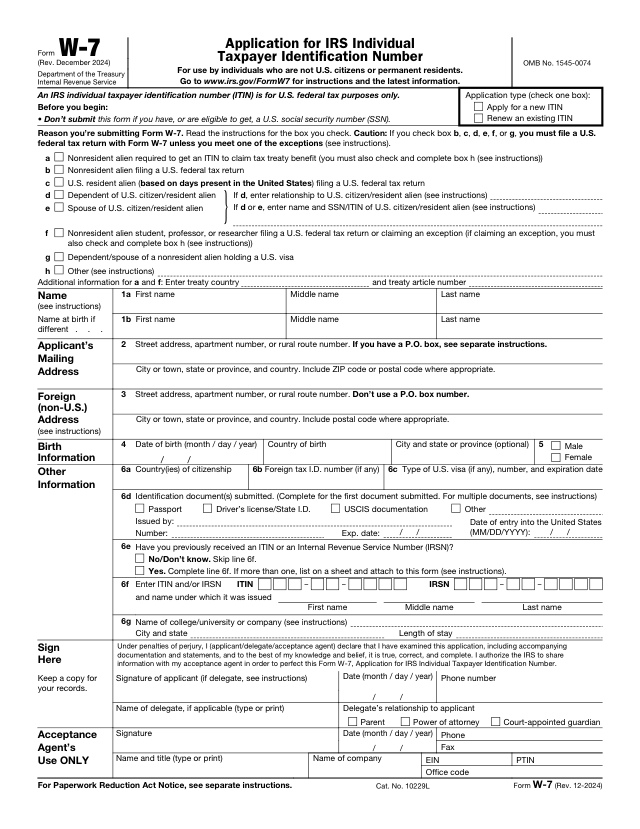

2. W-7 양식 라인별 작성법 (한국어)

2-1. W-7 양식 정보

- 현재 양식: Form W-7 (Rev. December 2024)

- 다운로드: https://www.irs.gov/pub/irs-pdf/fw7.pdf

- 설명서: https://www.irs.gov/pub/irs-pdf/iw7.pdf

- 모든 항목 영문 작성 (한자·한글 X). 이름은 여권 표기와 정확히 일치

- 볼펜(검정·파랑) 또는 PDF 폼 직접 입력 가능

2-2. 상단: Application Type 체크

- Apply for a new ITIN: 처음 신청

- Renew an existing ITIN: 갱신 (만료된 ITIN 재발급, ITIN 번호 기재)

2-3. Reason 박스 — 신청 사유 (a~h 중 1개)

아래 표에서 자신에게 해당하는 사유를 1개만 선택. 자세한 시나리오 매핑은 §3에서 다룬다.

| 박스 | 한국어 설명 |

|---|---|

| a | Nonresident alien required to get ITIN to claim tax treaty benefit (한미 조세조약 혜택 청구용) |

| b | Nonresident alien filing US tax return (비거주 외국인 미국 세금 신고) |

| c | US resident alien filing US tax return (거주 외국인 세금 신고 — 보통 사용 X) |

| d | Dependent of US citizen/resident alien (시민권자·영주권자의 부양가족 — 자녀) |

| e | Spouse of US citizen/resident alien (시민권자·영주권자의 외국인 배우자) |

| f | Nonresident alien student/professor/researcher (조세조약 면세 청구 학생·연구원) |

| g | Dependent/spouse of nonresident alien holding US visa (비거주 외국인 비자 소지자의 부양가족·배우자) |

| h | Other (사유 명시) — 가장 자주: FIRPTA 부동산 매도, 외국인 LLC 소유주, 도박 소득, 외국 ETF 배당 등 |

2-4. Line 1a / 1b: Name (이름)

- 1a. First name / Middle name / Last name (Surname): 여권의 영문 표기와 정확히 일치. Last name(성)은 여권 Surname 칸 그대로

- 1b. Name at birth if different: 결혼·개명 등으로 1a와 다르면 출생 시 이름 기재 (대부분 공란)

- 한국 이름 영문 표기: 여권 발급 시 정한 표기 그대로 (예: GIM, MINJUN / KIM, MIN JUN — 여권 일치 우선)

- 대문자 권장

2-5. Line 2: Applicant’s Mailing Address

- IRS가 ITIN 통지서를 발송할 주소

- 미국 주소: Street, City, State (2자리), ZIP

- 한국 주소도 가능 (미국 거주지 없으면) — 영문 변환 정확히

- 한국 주소 영문 예시: 1, Sejong-daero, Jongno-gu, Seoul, 03171, South Korea

2-6. Line 3: Foreign (Non-US) Address

- 한국 거주자: 한국 주소 영문 변환 기재

- 미국 거주자가 외국 시민권자라면: 본국(한국) 주소 — 가족·임시 주소도 가능

- 도로명 주소(영문): 도로명·번지를 영문으로 표기 (예: 123 Teheran-ro, Gangnam-gu, Seoul, 06234, South Korea)

- 지번 주소(영문)도 가능

2-7. Line 4: Birth Information

- Date of birth: MM/DD/YYYY (미국식)

- Country of birth: 한국 출생자 → “South Korea” 또는 “Republic of Korea”

- City and state/province of birth: 출생지 시·도 영문 (예: “Seoul” 또는 “Busan, Gyeonggi-do”)

2-8. Line 5: Sex (성별)

- Male / Female 체크

2-9. Line 6a / 6b / 6c / 6d / 6e / 6f / 6g

| 라인 | 설명 | 한국인 작성 예 |

|---|---|---|

| 6a | Country(ies) of citizenship | “Korea (Republic of)” 또는 “South Korea” |

| 6b | Foreign tax ID number | 한국 주민등록번호(13자리, 하이픈 포함 가능). 없으면 공란 |

| 6c | Type of US visa, number, expiration date | 비자 종류(F-1·H-1B 등) + 비자 번호 + 만료일. 없으면 공란 |

| 6d | Identification document(s) submitted | 제출 서류 표시 — 여권 단독 가능 (Passport: Issued by South Korea, No. M12345678, Exp. 12/31/2030) |

| 6e | Have you previously received an ITIN or IRSN? | Yes/No 체크. Yes면 6f 작성 |

| 6f | Previous ITIN/IRSN + Name under which it was issued | 이전 ITIN 번호 + 당시 사용 이름 |

| 6g | Name of college/university (학생만) | Reason f 선택 시 학교명 + 도시·주 + 체류 기간 |

2-10. Sign Here

- Signature: 본인 서명 (영문)

- Date: 서명일 MM/DD/YYYY

- Phone number: 미국 또는 한국 전화 (국가코드 포함)

- Delegate(위임자): 미성년자·법적 대리인 신청 시 위임자 이름·관계·서명. 일반 성인은 공란

3. Reason 박스 a-h — 한국인 시나리오 매핑

3-1. 박스 a — 조세조약 혜택 청구 (가장 흔함)

한국 거주자가 미국 ETF·주식 배당, 미국 채권 이자, 로열티 등을 받으면서 한미 조세조약 혜택(배당 원천징수 30% → 15%, 이자 0% 등)을 청구할 때 선택. 보통 W-8BEN 양식과 함께 활용. 세금신고서(1040-NR) 동봉 또는 W-8BEN 단독 제출(예외 카테고리) 둘 다 가능.

3-2. 박스 b — 비거주 외국인 세금 신고

한국 거주자가 미국 부동산 임대료 수입, 미국 사업체 K-1 분배, 도박 소득 등으로 1040-NR을 제출할 때. 보통 1040-NR과 W-7을 함께 제출.

3-3. 박스 c — 거주 외국인 세금 신고

거주 외국인(Resident Alien)으로 1040 신고하지만 SSN을 받을 수 없는 경우. 거의 사용되지 않음 — 거주 외국인은 보통 SSN 자격이 있음.

3-4. 박스 d — 시민권자·영주권자의 자녀 부양가족

한국 거주 자녀를 미국 시민권자·영주권자 부모가 부양가족으로 신고할 때. 2018 TCJA 이후 ITIN 자녀로는 CTC($2,000) 청구 불가, ODC($500)만 가능. 자녀의 미국 출생증명서 또는 부모와의 관계 증빙(가족관계증명서 + 한글 번역) 필요.

3-5. 박스 e — 시민권자·영주권자의 외국인 배우자

미국 시민권자·영주권자가 한국인 배우자와 부부 합산 신고(MFJ) 또는 별도 신고에서 배우자 명시할 때. 결혼증명서(미국·한국 둘 다) + 한글 번역 필요. 세금 절감 효과 가장 큰 시나리오 중 하나.

3-6. 박스 f — 학생·연구원·교수 조세조약 면세

F-1·J-1 비자 학생·연구원이 한미 조세조약 Article 21(학생) 또는 Article 22(연구원·교수)로 일정 기간 소득 면세를 청구할 때. 학교명·체류 기간 6g에 기재.

3-7. 박스 g — 비거주 외국인 비자 소지자의 부양가족

F-1·J-1·H-4 비자 소지자의 배우자·자녀 (단, 보통 SSN 자격이 우선 검토됨).

3-8. 박스 h — 기타 (FIRPTA·LLC·도박 소득)

박스 h를 선택하면 사유 구체적 명시 필수. 가장 흔한 케이스:

- Exception 4 (FIRPTA — 미국 부동산 매도자): “Exception 4 — Transferor’s certificate or notice of nonrecognition” + Form 8288 또는 8288-A 사본

- 외국인 단독 소유 SMLLC: Form 5472 + Pro-forma 1120 의무 — 단, EIN으로 갈음 가능한 경우 다수

- 도박 소득: 카지노 비거주자 원천징수 환급 청구

- 외국 학생·연구원의 장학금: Form 1042-S 보고용

4. 신원·외국인 신분 증빙 서류 (13종 + 인증 요건)

4-1. 인정 서류 13종

IRS는 신원(Identity)과 외국인 신분(Foreign Status) 두 가지를 모두 입증할 서류를 요구한다. 대부분의 서류는 한쪽만 충족하지만, 여권은 단독으로 양쪽 모두 충족하는 유일한 서류다.

| # | 서류 | 신원 | 외국인 신분 |

|---|---|---|---|

| 1 | 여권 (Passport) | O | O |

| 2 | USCIS 사진 ID (영주권 카드 등) | O | O* |

| 3 | 미국 비자 (대사관 발급) | O | O |

| 4 | 미국 운전면허증 | O | X |

| 5 | 미국 군 신분증 | O | X |

| 6 | 외국 운전면허증 | O | X |

| 7 | 외국 군 신분증 | O | O |

| 8 | 국가 신분증 (사진·이름·주소·생년월일·만료일 모두 포함) | O | O |

| 9 | 미국 주(State) 신분증 | O | X |

| 10 | 외국 유권자 등록증 | O | O |

| 11 | 출생증명서 (만 18세 미만에 한해 외국인 신분 입증) | O | O* |

| 12 | 의료 기록 (만 6세 미만 자녀) | O* | X |

| 13 | 학교 기록 (만 14세 미만 학생, 만 18세 미만 학생도 학교 기록일 시 가능) | O* | X |

* 조건부 인정 — 연령·서류 형태에 따라 다름. 가장 권장되는 방법은 여권 단독 제출.

4-2. 인증 사본(Certified Copy) 요건 — 노타리 거절

IRS는 2012년 6월부터 단순 복사본·노타리(공증인) 인증 사본을 거절한다. 인정되는 형태는 다음 3가지뿐이다.

- 여권 원본: 가장 확실하지만 처리 기간 동안 여권 부재(7~11주) → 한국 거주자 출국 불가, 미국 거주자 한국 방문 불가

- 발급기관 인증 사본(Certified Copy from the issuing agency): 한국 외교부·여권사무대행기관에서 인증한 사본. 한국 거주자가 가장 권장하는 방법. 외교부 여권 발급기관에 직접 신청 가능

- CAA(Certifying Acceptance Agent) 인증: IRS 인증을 받은 대행 사업자가 직접 여권을 확인하고 인증서 발행. 여권 원본 미발송 가능

4-3. 한국 외교부 인증 사본 절차

- 한국 거주자: 가까운 여권사무대행기관(시·구청) 또는 외교부에 직접 방문

- 미국 거주 한국 시민권자: 한국 영사관(NY·LA·시카고·휴스턴·DC·애틀랜타·시애틀·샌프란시스코 등)에서 인증 사본 발급 가능 여부 영사관별 확인 — 일부 공관은 영사 인증사본 미지원

- 인증 사본 발급 수수료 한국 내 약 5,000원, 영사관 약 $5

- 유효기간: 보통 발급 후 6개월 (IRS 명시 X, 실무상 보수적 권장)

5. 신청 방법 3가지 (우편·CAA·TAC)

5-1. 방법 1: 우편 신청 (가장 일반적)

- W-7 + 세금신고서(1040, 1040-NR 등) + 신원 증빙 서류 → 텍사스 오스틴 처리센터로 발송

- 주소: Internal Revenue Service

ITIN Operation

P.O. Box 149342

Austin, TX 78714-9342 - USPS·UPS·FedEx·DHL 등 모두 가능

- 여권 원본 발송 시 보험·추적 권장 (분실 시 재발급 약 4-6주 + 비용)

- 처리 후 여권 원본 + ITIN 통지서(CP-565) 우편 회신

- 처리 기간: 평균 7~11주, 1~4월 성수기 11주 이상

5-2. 방법 2: CAA (Certifying Acceptance Agent)

- IRS 인증을 받은 대행 사업자(개인 회계사·로펌·은행 일부)가 W-7 작성·여권 인증을 직접 처리

- 장점: 여권 원본을 IRS로 보내지 않아도 됨, 사전 검토로 거절 위험 감소

- 단점: 대행 수수료 $100~400 (지역·CAA별 상이)

- 한국 내 CAA: 매우 제한적 — 보통 미국 대형 회계법인의 한국 사무소(Deloitte·KPMG·PwC·EY 등)에서 일부 처리

- CAA 검색: irs.gov/individuals/international-taxpayers/acceptance-agents

5-3. 방법 3: TAC (Taxpayer Assistance Center) 방문

- 지정 IRS TAC 방문 — 사전 예약 필수 (전화 +1-844-545-5640)

- 여권 원본 지참 → 현장 확인 후 사본 인증

- 장점: 여권 미발송, 즉시 검토

- 단점: ITIN 처리 자체는 동일하게 7~11주 소요 (방문은 신원 인증만)

- 사전 W-7 작성 + 세금신고서 준비 후 방문

5-4. 한국 거주자 옵션

- 주한미국대사관: ITIN 신원 인증 서비스 미제공 (2026년 4월 기준)

- 한국 외교부 인증 사본 + 우편 발송이 가장 현실적

- 또는 한국 내 CAA(대형 회계법인 한국 지사) 활용

- IRS 한국어 페이지 별도 운영 X — 영문 자료 직접 활용

6. 세금신고 동시 제출 + Exception 1~5 카테고리

6-1. 세금신고 동시 제출 (가장 일반적)

- W-7과 1040(또는 1040-NR)을 같은 봉투에 동봉

- 1040의 SSN 칸은 비워두고 (“ITIN” 또는 빈칸), W-7이 처리되면 IRS가 자동으로 ITIN을 1040에 적용

- 세금신고서 처리도 ITIN 발급 후 진행됨 → 환급은 ITIN 발급 후

- 4월 15일 마감 직전 신청 시 처리 지연으로 환급 늦어짐 — 1월 말~2월 초 신청 권장

6-2. Exception 1~5 — 세금신고서 없이 신청 가능한 경우

특정 조건을 만족하면 세금신고서 없이 W-7만 단독으로 제출할 수 있다. Reason 박스 h를 선택하고 사유에 Exception 번호 명시.

| Exception | 해당 케이스 | 대체 증빙 |

|---|---|---|

| 1 | Third-party withholding on passive income (배당·이자·로열티 원천징수) | Form W-8BEN 사본 + 지급자 서류 |

| 2 | Wages/salary, scholarship, gambling (조세조약 면세 신청) | 학교 또는 고용주 서류 |

| 3 | Mortgage interest reporting (Form 1098 발급용) | 모기지 계약서 사본 |

| 4 | Property sale (FIRPTA — 부동산 매도자) | Form 8288 또는 8288-A 사본 |

| 5 | TD 9363 reporting (특수 신고) | 관련 문서 |

7. FIRPTA 미국 부동산 매도자 (Exception 4 상세)

7-1. FIRPTA 개요

- FIRPTA(Foreign Investment in Real Property Tax Act): 외국인이 미국 부동산 매도 시 매수자가 매매가의 15%를 원천징수 후 IRS에 송금

- 매도자(외국인)는 1040-NR로 양도세 신고 → 실제 양도세와 차액 환급

- 매도가 $300,000 미만 + 매수자 본인 거주 시: 면제

- 매도가 $300,000~$1,000,000 + 매수자 본인 거주: 10% 원천징수

- 매도가 $1,000,000 초과: 15% 원천징수 (거주 여부 무관)

7-2. ITIN 신청 시점

- 거래 종료(Closing) 후 Form 8288·8288-A를 매수자가 IRS에 제출

- 매도자(외국인)는 환급 청구를 위해 1040-NR + W-7 + Form 8288-A 사본 제출

- Closing 전 ITIN을 미리 받아둘 수도 있지만 보통 Closing 후 진행

7-3. W-7 작성 핵심

- Reason 박스: h. Other

- 사유 명시: “Exception 4 — Transferor’s certificate or notice of nonrecognition” 또는 “FIRPTA — Form 8288-A withholding refund claim”

- 첨부: Form 8288 또는 8288-A 사본 + 1040-NR + 신원 증빙(여권)

- 처리 후 ITIN으로 1040-NR 처리 → 양도세 환급

7-4. 한국 거주자 시나리오

한국 거주자가 LA·뉴욕·하와이 등의 미국 콘도·아파트를 매도한 경우 가장 흔한 ITIN 신청 사유다. 매매가 $500,000인 콘도 매도 시 매수자가 $50,000~$75,000을 원천징수 → 매도자가 1040-NR + W-7 + Form 8288-A로 환급 청구. 양도세는 양도차익 기준이므로 원천징수 대비 환급 가능성 높음. 처리 7~11주 + 환급 처리 추가 6~8주 → 총 4~5개월 소요.

8. 한미 조세조약 혜택 청구

8-1. 한미 조세조약 개요

- 한미 조세조약: 1979년 10월 20일 발효

- 정식 명칭: “Convention between the United States and the Republic of Korea for the Avoidance of Double Taxation and the Prevention of Fiscal Evasion with Respect to Taxes on Income”

- 이중과세 방지 + 세무 정보 교환

8-2. 주요 조항 (한국 거주자 대상)

| 항목 | 일반 원천징수율 | 조약 적용율 (한국 거주자) |

|---|---|---|

| 배당 (Article 12) | 30% | 15% (직접투자 10% 이상은 10%) |

| 이자 (Article 13) | 30% | 12% (정부·은행 0%) |

| 로열티 (Article 14) | 30% | 10~15% (저작권·특허 차이) |

| 학생·연수생 소득 (Article 21) | 일반세율 | 일정 기간·금액 면세 |

| 교수·연구원 (Article 22) | 일반세율 | 2년간 면세 |

8-3. W-8BEN과 W-7 관계

- W-8BEN: 외국인이 지급자(은행·증권사 등)에게 제출하는 양식. ITIN 또는 SSN 기재

- ITIN 없으면 W-8BEN에 ITIN 칸 공란 → 일반 원천징수율 30% 적용

- ITIN 받은 후 W-8BEN 갱신 → 조약율 적용

- W-8BEN은 IRS에 제출하지 않음 — 지급자에게만 보관

- W-7 신청 시 Reason 박스 a + W-8BEN 사본 + 지급자 서류 (Exception 1)

9. ITIN 갱신 + 처리 시간 + 수수료

9-1. ITIN 갱신 절차

- W-7에 Renew an existing ITIN 체크 + 기존 ITIN 번호 기재

- 신원 증빙 서류 (여권 등) 다시 제출 — 최초 신청과 동일

- 세금신고서 동봉 의무 (예외 카테고리 아니면)

- 가족 단위 갱신 권장 — 한 가구 ITIN 사용자는 한 번에 갱신 (편의성)

- 갱신 처리 기간: 동일 7~11주

9-2. 처리 시간

- 일반 시즌(5~12월): 평균 7~9주

- 성수기(1~4월): 평균 9~11주, 일부 케이스 14주 이상

- FIRPTA(Exception 4): 보통 일반 시즌 처리, 양도세 환급은 추가 6~8주

- 최근 IRS 처리 지연 추세 — 4월 마감 직전 신청은 환급 지연 가능성 매우 높음

9-3. 수수료

| 방법 | 비용 |

|---|---|

| IRS 자체 신청 수수료 | 무료 |

| 한국 외교부 여권 인증 사본 | 약 5,000원 (한국 내), 약 $5 (영사관) |

| CAA 대행 수수료 (소액) | $100~200 |

| CAA 대행 수수료 (가족·복잡 케이스) | $200~400 |

| 여권 원본 우편 발송 (등기·보험) | 약 $30~50 |

| 회계사 1040-NR 작성 동시 의뢰 | $300~800 (한국·미국 회계사별 상이) |

9-4. IRS 통지서 종류

- CP-565: ITIN 발급 통지 — 번호 + 발급일 + 갱신 일정 포함

- CP-566: 추가 서류 요청 — 거절 직전 단계, 60일 내 회신 필요

- CP-567: 신청 거절 — 사유 명시. 재신청 시 거절 사유 해결 후 W-7 다시 제출

- CP-48: ITIN 만료 임박 통지 (만료 90일 전)

10. 한국인 시나리오 5가지 + 흔한 실수 7가지

10-1. 시나리오 A: 한국 거주자가 LA 콘도 매도 (FIRPTA)

한국 서울 거주 김씨(50대)가 2025년 LA 다운타운 콘도($600,000)를 매도. Closing 시 매수자가 15% = $90,000 원천징수 → IRS Form 8288-A. 김씨는 ITIN 없으면 양도세 환급 청구 불가. W-7 + 1040-NR + Form 8288-A 사본 + 한국 외교부 인증 여권 사본 → IRS Austin 발송. Reason 박스 h, 사유 “Exception 4 — FIRPTA refund”. 처리 7~11주 후 ITIN 발급 + 1040-NR 처리 + 양도세 차액 환급 (양도차익 기준 실제 양도세 약 $40,000 → 환급 $50,000).

10-2. 시나리오 B: 미국 시민권자의 한국인 배우자 부양가족 (MFJ)

뉴저지 거주 이씨(미국 시민권자, 30대) + 한국 거주 한국인 아내(결혼 2년차)의 2025 세금 신고. MFJ(부부 합산)로 신고하면 표준공제 $30,000(2025) 적용 — MFS($15,000)보다 큰 절세. 아내는 SSN 없음 → ITIN 신청 필수. W-7 Reason 박스 e + 결혼증명서(미국·한국 + 한글 번역) + 아내 한국 여권 인증 사본 → 1040과 동봉. 처리 후 ITIN 발급 + 1040 처리 + 환급. 단, 부부 합산 신고 시 아내의 한국 소득도 미국 신고 의무 → FBAR·FATCA(Form 8938) 검토 필요.

10-3. 시나리오 C: 한국 거주자의 미국 ETF 배당 (조세조약)

서울 거주 박씨(40대)가 미국 SCHD ETF 보유, 연 배당 $5,000 수령. ITIN 없을 때 원천징수 30% = $1,500. ITIN 받고 W-8BEN 갱신 → 한미조세조약 Article 12 → 15% = $750. 절감 $750/년. W-7 Reason 박스 a + W-8BEN 사본(Exception 1) + 한국 외교부 인증 여권 사본 → IRS Austin 발송 (세금신고 없이도 가능). 처리 후 ITIN 발급 → 증권사에 W-8BEN 갱신 제출 → 향후 배당부터 15% 적용.

10-4. 시나리오 D: 한국 거주자가 와이오밍 LLC 단독 소유 (Form 5472)

한국 거주자가 와이오밍 SMLLC를 설립해 미국 사업 운영. 외국인 단독 소유 SMLLC는 Form 5472 + Pro-forma 1120 매년 제출 의무 — 미신고 시 자동 $25,000 페널티. EIN으로 갈음 가능한 경우가 많지만, 일부 케이스(파트너 K-1 분배 등)에서 ITIN도 필요. W-7 Reason 박스 h + “Foreign owner of US LLC required to file Form 5472” + 신원 증빙 → 5472·1120과 동봉. 자세한 EIN 신청은 자매 글 EIN 신청 방법 총정리 (개인사업자, LLC) 참고.

10-5. 시나리오 E: 미국 부모가 한국 거주 자녀를 부양가족 신고

캘리포니아 시민권자 부모가 한국 거주 자녀(만 10세, 한국 시민권만)를 부양가족으로 신고. 자녀는 ITIN 없음 → W-7 Reason 박스 d + 자녀 한국 여권 인증 사본 + 가족관계증명서(영문 번역) + 거주 증빙(자녀 학교 등록증 등). 1040과 동봉. 2018 TCJA 이후 ITIN 자녀로는 CTC($2,000) 청구 불가, ODC($500)만 가능. 단, 자녀가 미국 출생 시민권자라면 SSN으로 CTC 청구 가능 — ITIN과 명확히 구분.

10-6. 흔한 실수 7가지 (거절 사유 TOP)

- 여권 사본 단독 제출 (인증 없음) — 단순 복사본·노타리 인증사본 거절 (2012-06 정책). 여권 원본 또는 한국 외교부 인증 사본 또는 CAA 인증만 인정

- Reason 박스 잘못 선택 — 박스 c(거주 외국인)를 박스 b(비거주 외국인) 대신 잘못 체크하는 사례 빈번. 거주 여부는 Substantial Presence Test 기준 정확히 판정

- Foreign address 영문 변환 실수 — 한국 주소를 한자·한글 그대로 또는 잘못된 영문으로 기재 → 거절. 도로명·번지·구·시 영문 표기 정확히

- Name 표기와 여권 불일치 — 한국 여권의 영문 이름과 W-7 Line 1a 표기가 한 글자라도 다르면 거절. 띄어쓰기·하이픈·대소문자 정확히

- W-7 단독 제출 (예외 카테고리 아닌데) — 세금신고서 없이 W-7만 보내면 거절. Exception 1~5 해당 시에만 단독 가능

- FIRPTA Form 8288-A 사본 누락 — Reason 박스 h + Exception 4 신청 시 Form 8288 또는 8288-A 사본 미동봉으로 거절 빈번

- 4월 15일 마감 직전 신청 — 1~4월 성수기는 처리 11주 이상. 환급 늦어지고 다음 신고에도 영향. 1월 말~2월 초 또는 5~12월 신청 권장

마무리

ITIN은 한국 거주자가 미국 부동산을 매도하거나, 미국 시민권자·영주권자의 한국인 배우자·자녀를 부양가족으로 신고하거나, 외국인 LLC 소유주가 Form 5472를 제출하는 등 다양한 시나리오에서 필수적인 9자리 납세자 번호다. 신청은 W-7 (Rev. December 2024) + 세금신고서 + 신원·외국인 신분 증빙 서류(여권 권장)를 IRS Austin 처리센터로 우편 발송하는 것이 가장 일반적이며, 처리 기간은 평균 7~11주(1~4월 성수기 11주 이상)다. 한국 거주자는 한국 외교부 인증 여권 사본 또는 CAA를 활용해 여권 원본을 보내지 않을 수 있다. Reason 박스 a-h를 시나리오별로 정확히 선택하고, FIRPTA 매도자는 Form 8288-A 사본을 반드시 동봉하며, 한미 조세조약 혜택 청구 시 W-8BEN을 함께 활용하면 ITIN 발급 후 즉시 절세 효과를 볼 수 있다. ITIN은 세금 목적 외에 이민 자격·취업 권한과 무관하다는 점, 2018 TCJA 이후 ITIN 자녀로는 CTC 대신 ODC($500)만 가능하다는 점은 신청 전 꼭 알아두자.

한국 거주자가 W-7과 1040/1040-NR을 동시 작성하거나 FIRPTA 환급, 외국인 LLC Form 5472를 함께 제출해야 하는 경우 한미 양국 세법을 모두 이해하는 한미 세무사 상담이 필수다. 잘못된 양식 작성·서류 누락은 처리 지연(7~11주 → 14주 이상)뿐 아니라 환급 보류·페널티로 이어질 수 있다. 한미 양국 세무를 모두 다루는 미국 한인 세무사 매칭 서비스 kotaxusa.com 에서 ITIN·FIRPTA·SMLLC·이중국적 신고 경험이 있는 CPA·EA를 무료로 찾아볼 수 있다.

추가로 꼭 읽어봐야 할 글들

- EIN 신청 방법 총정리 (개인사업자, LLC) — 외국인 LLC 소유주는 EIN 우선

- 미국 증여세 신고 방법 총정리 (Form 709) — 한국 부모 증여 시나리오

- 한국 부동산 미국 세금신고 방법 총정리 — 양국 신고 의무

- 미국 LLC 세금보고 방법 총정리 — Form 5472·Pro-forma 1120

- 미국 세금보고 필요 서류 체크리스트 총정리 — 1040·1040-NR 준비

- 미국 자영업자 세금보고 방법 총정리 (Schedule C) — ITIN/SSN으로 Schedule C

- 미국 to 한국 1만달러 이상 송금 방법 (세금 신고) — FIRPTA 환급 후 송금

- 소셜시큐리티 카드 재발급 신청서 SS-5 한국어 작성법 — SSN 자격 있는지 먼저 확인

- 미국 이민 생활의 모든 것 (gomcineusa.tistory.com) — 재미교포 실생활 가이드

면책: 본 글은 2026년 4월 기준 IRS 공식 자료(irs.gov)와 Form W-7 (Rev. December 2024) 설명서를 종합한 일반 정보 제공용입니다. 한미 양국 세금 신고는 개인 상황에 따라 차이가 크므로 한미 양국 자격을 갖춘 CPA·EA 또는 세무사와 상담 후 진행하세요. ITIN 처리 기간·수수료·정책은 변경될 수 있으므로 신청 전 IRS 공식 페이지를 확인하시기 바랍니다.