미국에서 주택을 구입할 예정인 분들은 모기지 이자율 추이에 관심이 많죠. 모기지 금리는 1%의 차이만 나도 융자 금액에 큰 차이가 나기 때문에 신경쓰일 수 밖에 없습니다. 그래서 이번 포스팅에서는 현재 미국 모기지 이자율 현황 및 향후 전망과 함께 모기지 금리에 대한 전반적인 내용을 살펴볼까 합니다.

모기지 이자율 이란?

미국에서는 대부분 모기지론(Mortgage Loan)을 이용해서 주택을 구입합니다. 여기서 모기지론은 줄여서 그냥 모기지(Mortgage)라고도 하는데요. 은행(Lender)으로부터 주택을 담보로 받는 대출을 의미합니다.

그리고 모기지 이자율(Mortgage interest rate)이란 모기지론에 적용되는 이자율을 뜻 합니다. 모기지 이자율 형태는 크게 두 가지로 구분할 수 있는데요. 고정형(fixed rate mortgage, FRM)과 변동형(adjustable rate mortgage, ARM)으로 나누어 볼 수 있습니다.

주택 구입 시 모기지 이자율이 미치는 영향

미국 주택 구입 시 모기지 이자율은 융자 금액에 큰 영향을 미칩니다. 예를 들어 $500k 주택을 20% 다운페이로 구입하는 경우 모기지 금리가 3.5%일 때는 월 페이먼트가 $2,300 정도이고, 4.5% 일 때는 $2,500 정도가 되는데요. 이처럼 모기지 이자율 1% 차이는 매달 200 달러, 매년 2,400 달러, 30년 동안 약 72,000 달러의 페이먼트 차이를 만듭니다.

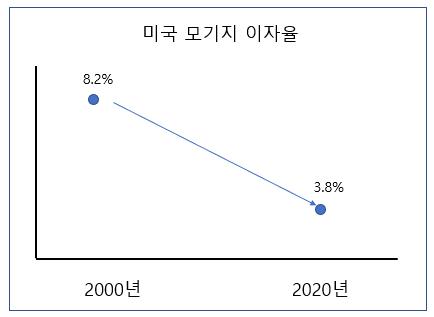

20년 전인 2000년도 모기지 금리는 약 8.2% 였으며, 2020년 현재 이자율은 3.8% 입니다. 무려 4.4% 차이가 나는데요. 리파이낸싱을 고려하지 않고 위 조건으로 단순 계산해보면, 모기지 금리 8.2%와 3.8%의 월 페이먼트 차이는 $1,100으로 매년 $13,200의 차이가 발생합니다.

현재 미국 모기지 이자율 확인 방법

모기지 이자율은 어떤 은행(Lender)에서 받는지 그리고 개인별로 어떤 크레딧 스코어와 소득 수준을 가지고 있는지에 따라 다릅니다. 다만, 미국 모기지은행엽회(Mortgage Banking Association, MBA)의 평균 모기지 금리를 보면 현재 미국 모기지 이자율이 어느정도 수준인지 파악할 수 있습니다.

최근에는 모기지 이자율이나 여러 금융 관련 지표를 간편하게 확인할 수 있는 사이트가 많은데요. 그 중에 가장 대표적인 사이트가 바로 Investing.com 입니다. 인베스팅닷컴에 들어가면 아래 그림과 같이 미국 모기지은행협회의 30년 평균 모기지 금리 그래프를 확인할 수 있죠.

모기지 이자율 전망 (2020년)

미국 주택을 구입할 예정인 분들이 가장 궁금해 하는 것이 바로 모기지 이자율 전망입니다. 그래서 모기지 이자율이 앞으로 어떻게 될지 많은 기관과 전문가들이 예측을 내놓고 있는데요. 대표적으로 살펴볼 자료는 다음과 같습니다.

참고로 페니 매(Fannie Mae)는 Federal National Mortgage Association(미국 연방모기지협회)를 의미하며, 프레디 맥(Freddie Mac)은 Federal Home Loan Mortgage Corporation(미국 연방모기지공사)를 의미합니다. 두 기관은 정부가 보증하는 금융기관으로 모기지 대출을 보증하고 증권화하는 역할을 합니다.

이들 기관의 발표자료에 따르면 2020년에도 모기지 이자율은 3.6% 대의 저금리 기조를 유지할 것으로 보고 있습니다. 그리고 연준은 지금까지 모지기 이자율이 가장 낮았던 해는 2016년으로 당시 평균 이자율이 3.6%였죠. 참고로 모기지 이자율은 10년 만기 국채 채권 수익율과 연동되는 경향이 있습니다.

마무리

이상 모기지 이자율에 대한 전체적인 내용과 향후 전망에 대해 정리해봤습니다. 모기지 금리 1%의 차이는 부담하는 페이먼트에 큰 차이를 가져옵니다. 그래서 주택 구입 예정자들이 모기지 금리 전망에 많은 관심을 보일 수 밖에 없는 것인데요.

다만, 미래에 대한 예측은 어긋날 수 있습니다. 따라서 너무 모기지 이자율과 부동산 가격 추이에 맞춰 주택 구입을 계획하는 것은 권장하지 않습니다. 미래 예측에 도박을 하기보다 본인의 자금 여력과 가족의 삶에 초점을 맞추어 주택 구입을 계획하시길 권장드립니다. (아래 글 필독)

추가로 꼭 읽어봐야 할 글들

- 미국 주택 구입 절차 및 필요 예산 총정리 (2020년)

- FHA 론 자격, 조건 등 완벽 정리 (미국 모기지 가이드)

- 모기지 브로커 찾는다면 꼭 참고하세요 (미국 주택 융자 팁)

- 다운페이 뜻과 다운페이 없이 미국 집 사는 법 (2020년)