한국 부모로부터 5만달러를 받아도, 미국 자녀에게 2만달러를 이체해도 미국 세법은 별도의 신고 양식을 요구한다. 2026년 기준 연간 면제 한도(annual exclusion)는 수증자 1명당 $19,000(2025년과 동결), 평생 통합 공제(lifetime exemption)는 OBBBA 영구화로 $15M, 비시민권자 배우자에게는 $194,000까지다. 한도를 넘으면 증여자(donor)가 Form 709를 제출해야 하고, 한국 부모로부터 $100,000 초과 증여를 받은 미국 거주자는 별도로 Form 3520을 제출해야 한다. Form 3520 미신고는 자동으로 증여액의 5%/월, 최대 25% 페널티가 부과되는데, 이게 재미교포가 가장 많이 놓치는 함정이다. 본 글은 Form 709 작성법, Form 3520 의무, 한미 양국 신고 구조, carryover basis 함정, OBBBA 이후 절세 전략까지 통합 정리한다.

목차

- 1. 2026년 증여세 한도 — Annual Exclusion · Lifetime · GSTT

- 2. Form 709 신고 의무 — 누가 언제 어떻게

- 3. 한국 부모 증여 받았다 — Form 3520이 핵심

- 4. 미국에서 한국 가족에게 증여 — Form 709 + 한국 증여세

- 5. Form 709 Schedule 작성법 (A·B·C·D)

- 6. Carryover basis vs Step-up basis — 증여 vs 상속

- 7. OBBBA 이후 절세 전략 — Use it or lose it 종결

- 8. 시나리오 5가지 — 실제 케이스

- 9. 흔한 실수 7가지

- 10. 마무리 — kotaxusa 한미 세무사 협업이 답이다

1. 2026년 증여세 한도 — Annual Exclusion · Lifetime · GSTT

2026년 증여세 한도는 IRS Rev. Proc. 2025-32(2025-10-09 발표)와 OBBBA(One Big Beautiful Bill Act, 공법 119-21, 2025-07-04 서명)로 확정됐다. 핵심 수치는 다음과 같다.

| 항목 | 2025 | 2026 | 근거 |

|---|---|---|---|

| Annual Exclusion (수증자 1명당) | $19,000 | $19,000 | IRC §2503(b), Rev. Proc. 2025-32 §3.43 |

| 부부 Split Gift (수증자 1명당) | $38,000 | $38,000 | IRC §2513 |

| Lifetime Exemption (BEA) | $13,990,000 | $15,000,000 | OBBBA §70106, IRC §2010(c)(3) |

| GSTT Exemption | $13,990,000 | $15,000,000 | IRC §2631(c), OBBBA |

| 비시민권자 배우자 한도 | $190,000 | $194,000 | IRC §2523(i)(2) |

| Form 3520 외국 증여 한도 | $100,000 | $100,000 | IRC §6039F (법정, 인플레 조정 X) |

| 증여세 최고 세율 | 40% | 40% | IRC §2502(a)(2) |

Annual exclusion이 2년 연속 동결된 이유는 인플레이션 둔화 때문이다. 2024년 $18,000 → 2025년 $19,000 인상 후 2026년은 추가 조정 없이 동결됐다. 부부가 함께 증여하면 한 자녀당 $38,000까지 증여세 신고 의무 없이 줄 수 있다.

OBBBA의 가장 큰 의미는 TCJA의 “2026.1.1 sunset” 폐지다. 원래 2026년 1월 1일부터 lifetime exemption이 절반(약 $7M)으로 회귀할 예정이었는데, OBBBA가 $15M로 영구 인상하면서 부유층의 “use it or lose it” 압박이 사실상 해소됐다. 2027년부터는 매년 인플레 조정이 적용된다.

2. Form 709 신고 의무 — 누가 언제 어떻게

2-1. 신고 의무가 발생하는 7가지 케이스

다음 7가지 중 하나라도 해당되면 증여자(donor)는 다음 해 4월 15일까지 Form 709를 제출해야 한다(IRC §6019).

- 한 해 동안 한 사람에게 $19,000(2026년) 초과 증여

- 부부 split gift 선택 (한 명만 증여했어도 부부 공동 처리)

- Future interest(미래 권익) 증여 — 금액 무관 신고

- Generation-Skipping Transfer (손주에게 직접 증여)

- 비시민권자 배우자에게 $194,000(2026년) 초과 증여

- Qualified Tuition Programs(529) 5년 가속 증여 선택

- GST exemption 자발적 할당 (Schedule D)

증여세는 증여자가 신고·납부한다. 수증자(donee)는 미국 세법상 증여 받은 것 자체에 대해 소득세도 증여세도 내지 않는다(IRC §102). 단, 외국에서 받은 증여는 별도로 Form 3520을 제출해야 하므로 §3에서 다룬다.

2-2. 신고 기한과 연장

정상 기한은 다음 해 4월 15일이다. 주말·공휴일이면 다음 영업일로 이연된다. 연장은 두 가지 방식이 있다.

- Form 4868 (소득세 연장) 제출 시 Form 709도 자동 6개월 연장 → 10월 15일

- 소득세는 연장하지 않고 Form 709만 연장 → Form 8892 제출

중요한 점은 연장이 “신고 기한”만 연장한다는 것이다. 납부 기한은 4월 15일 그대로다. 미납부 시 IRC §6651(a)(2)에 따라 월 0.5%, 최대 25% 미납부 페널티 + 이자가 발생한다.

2-3. 부부 Split Gift (Schedule A, IRC §2513)

부부 중 한 명이 증여했어도 양쪽이 절반씩 한 것으로 처리할 수 있다. 효과는 한 사람당 $19,000 → 부부 합산 $38,000/수증자/연이다. 요건은 다음과 같다.

- 증여 시점에 법적 혼인 관계

- 해당 연도 내내 혼인 유지 (또는 한 명 사망 시까지)

- 양쪽 모두 미국 시민권자 또는 거주자

- 양쪽 동의 — Notice of Consent 첨부

2024년부터 consenting spouse가 Form 709 자체에 서명할 필요는 없어졌다. 대신 별도 Notice of Consent에 서명·날짜 기재한다. 비시민권자 배우자에게 증여할 때는 split이 불가능하므로 한국 국적 배우자가 있는 경우 주의해야 한다.

2-4. 미신고 페널티

IRC §6651(a)(1)에 따라 미신고 시 월 5%, 최대 25%의 페널티가 부과된다. 그런데 증여세는 lifetime exemption 한도 내라면 납부세액이 0이라 페널티 자체도 0이다. 그렇다면 신고를 안 해도 되는가? 그렇지 않다. lifetime exemption 사용 추적이 안 되고, IRS가 사후에 증여를 인지하면 statute of limitations(3년)가 적용되지 않아 무기한 추징당할 수 있다. 따라서 한도 초과분이 있으면 반드시 적정 가치평가로 신고해 시효를 시작시켜야 한다.

3. 한국 부모 증여 받았다 — Form 3520이 핵심

3-1. Form 3520은 정보 보고 — 세금은 부과되지 않는다

재미교포가 가장 많이 놓치는 부분이다. 미국 거주자(시민권자·영주권자·세법상 거주자)가 한국에 거주하는 외국인(nonresident alien)으로부터 증여받은 경우, 미국 측 의무는 다음과 같다.

- Form 709 의무 X (수증자라서)

- Form 3520 의무 O (외국 증여 정보 보고)

- 한국 측: 한국 증여세 (수증자가 한국 세무서에 신고·납부)

Form 3520은 정보 보고용이라 그 자체로 세금이 부과되지 않는다. 그러나 미신고 시 페널티가 매우 무겁다. 이게 가장 위험한 함정이다.

3-2. Form 3520 신고 기준 (Part IV)

한 해 동안 한 외국인 개인 또는 외국 estate로부터 받은 증여 합계가 $100,000 초과 시 신고 의무가 발생한다. “관련된 외국인”으로부터의 증여는 합산한다 — 예를 들어 한국 아버지 + 한국 어머니가 각각 6만달러씩 증여하면 합산 12만달러로 신고 대상이다.

외국 법인·partnership으로부터 받은 경우는 별도 한도($19,570 수준, 매년 인플레 조정)가 적용된다. $100,000 초과 시 $5,000 초과하는 개별 증여를 모두 항목별로 식별해야 한다.

3-3. Form 3520 페널티 — IRC §6039F(c)

미신고 또는 늦은 신고 시 증여액의 5%/월, 최대 25% 페널티가 자동 부과된다. 예를 들어 한국 부모로부터 40만달러를 증여받고 미신고하면 최대 10만달러 페널티가 즉시 발생한다. IRS 컴퓨터가 자동으로 부과하므로(computer-generated penalty), 사후에 reasonable cause 진술서로 면제 신청은 가능하지만 자동 면제는 없다. 첫 위반·언어 장벽 같은 사유는 일반적으로 인정되지 않는다.

2024년 10월 IRS가 발표한 변경 사항으로 $100,000 미만 증여에 대한 자동 페널티 부과는 중단됐다. 그러나 $100K 초과 미신고는 여전히 자동 부과되므로 한국 부모로부터 거액을 송금받는 케이스는 반드시 신고해야 한다.

3-4. Form 3520 신고 기한과 제출처

- 일반: 다음 해 4월 15일 (소득세와 동일 기한, 단 별도 양식)

- 해외 거주자: 6월 15일

- 연장: Form 4868 제출 시 자동 연장

- 제출처: Internal Revenue Service Center, P.O. Box 409101, Ogden, UT 84409 (소득세와 함께 제출 X — 별도 우편)

3-5. 한국 측 증여세 (수증자 = 미국 거주자)

한국 세법상 증여세는 수증자가 신고·납부한다. 수증자가 비거주자(미국 거주)라면 증여자(한국 부모)의 주소지 관할 세무서에 신고한다. 신고 기한은 증여일이 속한 달의 말일부터 3개월 이내다.

| 과세표준 | 세율 | 누진공제 |

|---|---|---|

| 1억원 이하 | 10% | — |

| 1억원~5억원 | 20% | 1천만원 |

| 5억원~10억원 | 30% | 6천만원 |

| 10억원~30억원 | 40% | 1.6억원 |

| 30억원 초과 | 50% | 4.6억원 |

직계존속 → 자녀 공제는 5천만원(10년 누적, 미성년자 2천만원)이다. 자진 신고하면 신고세액공제 3%가 적용되어 실효세율은 9.7~48.5%다.

3-6. 한미 조세조약과 외국세액공제

한미 간 소득세 조세조약(1979)은 있지만 증여세·상속세 조세조약은 없다. 따라서 동일 증여에 대해 양국 모두 과세 가능 영역이 존재한다. 다만 미국 거주자가 한국 부모로부터 받은 증여는 미국 측이 수증자에게 직접 증여세를 부과하지 않으므로 실제 이중과세는 거의 발생하지 않는다.

증여받은 한국 부동산을 추후 매각할 때는 양도소득 단계에서 한국 납부 양도세를 Form 1116으로 외국세액공제(IRC §901) 받을 수 있다. 자세한 내용은 한국 부동산 미국 세금신고 가이드에서 다룬다.

4. 미국에서 한국 가족에게 증여 — Form 709 + 한국 증여세

4-1. 미국 측 Form 709 의무

미국 시민권자·영주권자·세법상 거주자가 한국에 거주하는 가족에게 증여하면, worldwide gift 원칙상 미국 증여세 신고 의무가 발생한다. 2026년 annual exclusion $19,000/수증자 초과 시 Form 709를 제출해야 한다. Lifetime exemption $15M 한도 내라면 즉시 납부세액은 0이지만 신고 자체는 필수다.

비시민권자 배우자(한국 거주 배우자)에게는 $194,000 한도가 적용된다. Justin이 한국 국적 부인에게 증여할 때 이 한도가 적용된다 — 부인이 미국 시민권자가 아닌 영주권자라면 marital deduction이 무제한이 아니라 연 $194,000으로 제한된다.

4-2. 한국 측 한국 증여세 의무

한국 거주 수증자는 한국 세법상 거주자로서 증여세 신고 의무가 있다. 신고 기한은 증여일이 속한 달의 말일부터 3개월 이내, 관할은 수증자의 주소지 관할 세무서다. 한국 거주자 간 증여 기준 사전증여공제는 다음과 같다(10년 누적).

- 직계존비속(부모↔자녀): 5천만원 (미성년자 2천만원)

- 배우자: 6억원

- 기타 친족(6촌 이내 혈족, 4촌 이내 인척): 1천만원

- 혼인·출산 추가 공제: 자녀 1억원 (2024년 신설)

4-3. 한국 외환·송금 측면

2026년 1월 1일 시행된 한국 외국환거래법 개편으로 무증빙 해외송금 한도가 연 5만달러 → 연 10만달러로 상향됐다. 지정거래은행 제도도 26년 만에 폐지되어 어느 은행에서나 자유롭게 송금할 수 있게 됐다. $100,000 초과 송금은 증여세 납부증명서 등 증빙 제출이 필요하다. 자세한 내용은 해외 송금 수수료 비교 가이드를 참고하면 된다.

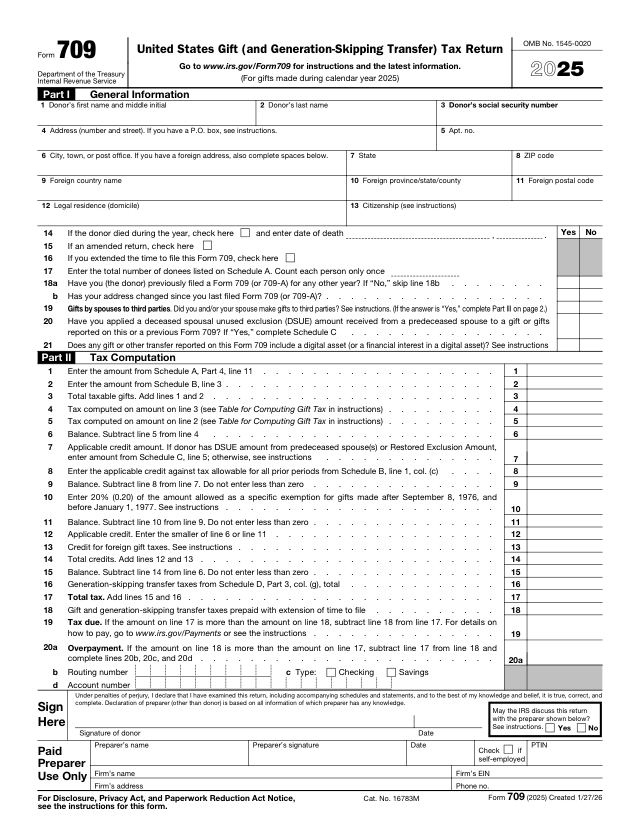

5. Form 709 Schedule 작성법 (A·B·C·D)

5-1. Page 1 — 증여자 정보 (Part 1)

Lines 1~19에서 증여자 인적사항, SSN, 주소, 시민권 여부를 기재한다. Line 17에서 split gift 동의 여부를 표시하고, Line 19에서 DSUE(Deceased Spouse Unused Exclusion) 적용 여부를 체크한다. Line 19에 체크하면 Schedule C 작성이 트리거된다.

5-2. Schedule A — 증여 내역

Schedule A는 세 부분으로 나뉜다.

- Part 1 — Direct Gifts: 직접 증여 내역. 컬럼 (a) 항목 번호, (b) 수증자 정보, (c) 증여 자산 설명, (d) 증여일, (e) FMV, (f) 절반 분담분(split gift), (g) Net transfer, (h) 528(c) 선택, (i)-(j) 적용 가능한 공제. 2024년부터 (k)-(m) 자선기부·배우자공제·§2652(a)(3) 선택 체크박스 추가됐다.

- Part 2 — Direct Skips: 손주에게 직접 증여하는 GSTT 대상. 부모 세대가 사망한 경우는 제외된다.

- Part 3 — Indirect Skips: 신탁을 통한 세대생략 증여. ETIP(Estate Tax Inclusion Period) 종료 후 GST가 발생한다.

5-3. Schedule B — Prior Years’ Gifts

1932년 이후 모든 과세 가능 증여를 누적 기록한다. lifetime exemption 사용 추적이 핵심 목적이다. (a) 연도 (b) IRS office (c) 과세가능 증여액 (d) 사용한 lifetime exemption (e) 절반 분담분을 기재한다.

5-4. Schedule C — DSUE

사망한 배우자의 미사용 lifetime exemption을 활용(portability)한다. Form 706(estate tax return)에서 portability election을 한 경우만 사용 가능하다. 가장 최근 사망 배우자의 DSUE가 우선 적용되고, 여러 명 사망 배우자가 있다면 최근 순으로 순차 적용한다.

5-5. Schedule D — GSTT 계산

Part 1에서 GST 대상 transfer 정보, Part 2에서 GST exemption 할당, Part 3에서 GST tax 계산(40% flat rate)한다.

5-6. Tax Computation (Page 2 Part 2)

Line 1에 Schedule A Part 4 line 11(총 과세가능 증여)을 기재하고, Line 2에 과거 누적 과세가능 증여(Schedule B)를 더한 뒤, Table for Computing Gift Tax로 세금을 계산한다. Line 7의 maximum unified credit는 2026년 기준 $5,945,800($15M × 적용세율표 환산)이다. 과거 사용 unified credit를 차감해 최종 납부세액을 산출한다.

5-7. e-Filing

2024년부터 IRS Modernized e-File(MeF) 시스템으로 Form 709 전자 제출이 가능하다. 단, authorized e-file provider 또는 reporting agent를 통해서만 가능하므로 일반인은 우편 제출이 가장 흔하다.

6. Carryover basis vs Step-up basis — 증여 vs 상속

6-1. 증여 받은 자산 — Carryover Basis (IRC §1015)

수증자의 cost basis는 증여자의 원래 cost basis를 그대로 승계한다. 즉, 한국 부모가 1990년에 1억원에 산 아파트를 2026년에 증여하면, 미국 거주 자녀의 미국 cost basis는 1990년 취득가(USD 환산)다. 추후 자녀가 매각하면 증여 후 가치 상승분이 아니라 1990년 이후 모든 가치 상승분에 대해 양도소득세를 내야 한다.

6-2. 상속 받은 자산 — Step-up Basis (IRC §1014)

상속인의 basis는 사망일 FMV(또는 alternate valuation date)로 재설정된다. 사망 전 자본이득이 전체 면제되어 상속 후 즉시 매각하면 양도소득세가 거의 0이다.

6-3. 한국 부동산 증여 받은 경우 (가장 흔한 함정)

한국 부모가 한국 부동산을 미국 거주 자녀에게 증여한 후 자녀가 추후 매각하면, 미국 양도소득세 계산은 다음과 같다.

- 매각가(USD 환산) – 부모의 원래 한국 취득가(USD 환산) = capital gain

- 한국 양도세 납부분: Form 1116 외국납부세액공제 (소득세 공제, 부분적)

- 환율 변동도 별도 capital gain/loss 발생 가능 (IRC §988 외환손익)

한국 부동산은 30~40년 보유 시 가격이 5~10배 오르는 경우가 많다. carryover basis로 받으면 이 모든 상승분에 대해 미국 양도세가 발생한다.

6-4. 비교 의사결정 (post-OBBBA)

2026년 기준 lifetime exemption $15M까지 무세금이라 대부분 가족은 연방 estate tax 위협이 없다. 따라서 “생전 증여 vs 사후 상속” 결정 시 다음 트레이드오프가 발생한다.

- 생전 증여 → carryover basis → 자녀가 양도세 부담 (한국 가치 상승분 전체)

- 사후 상속 → step-up basis → capital gain 0 (사망일 FMV로 재설정)

일반적으로 사후 상속이 income tax 측면에서 유리하다. 단, 빠르게 가치 상승할 자산은 생전 증여로 평가증가분을 estate에서 제외시키는 게 유리할 수 있다(estate planning).

7. OBBBA 이후 절세 전략 — Use it or lose it 종결

7-1. Annual exclusion 초과분 처리

$19,000 초과분은 “taxable gift”로 분류되지만 즉시 세금이 납부되는 게 아니다. lifetime exemption($15M)에서 차감되어 추적된다. lifetime exemption이 다 소진된 후 추가 증여가 발생하면 그때부터 40% flat tax가 부과된다.

7-2. OBBBA와 “Use it or lose it” 논의의 종결

2017년 TCJA는 2026.1.1 sunset 조항을 두어 약 $7M으로 회귀할 예정이었다. 2025년까지 estate planning 업계는 부유층에 “2025년까지 lifetime exemption을 최대한 사용하라”는 use-it-or-lose-it 캠페인을 했다. 2025-07-04 OBBBA 서명으로 sunset이 폐지되고 $15M가 영구화되면서 이 압박이 해소됐다. 단, 정치 변동으로 미래 인하 가능성은 여전히 남아 있다.

7-3. DSUE Portability 활용

배우자 사망 시 미사용 lifetime exemption을 생존 배우자에게 이전할 수 있다. 요건은 사망 배우자의 estate에서 Form 706을 timely 제출(사망일로부터 9개월, Rev. Proc. 2022-32로 5년까지 late-filing 허용)이다. 효과는 생존 배우자 lifetime exemption = 본인 $15M + DSUE다. 재혼하면 가장 최근 사망 배우자 기준으로 DSUE가 재계산된다.

8. 시나리오 5가지 — 실제 케이스

8-1. 시나리오 A: 한국 부모로부터 30만달러 증여 + 송금 (재미교포)

40대 시민권자 김OO이 한국 거주 부모로부터 30만달러를 증여받았다. 처리 절차는 다음과 같다.

- 한국 측: 부모 주소지 관할 세무서에 증여세 신고(증여일+3개월). 직계존속 공제 5천만원 차감 후 2.5억원에 한국 증여세 적용. 예: 2.5억원 × 20% – 1천만원 = 4천만원 한국 증여세 (자진 신고 3% 공제 적용)

- 미국 측 Form 709: 의무 없음 (수증자라서)

- 미국 측 Form 3520: 의무 있음 ($100K 초과). Part IV 작성, 다음 해 4월 15일까지 Ogden 우편 제출. 미신고 시 30만달러 × 25% = 7.5만달러 페널티

- 송금: 2026년 외환법 개편 후 무증빙 한도 연 10만달러. 30만달러 송금 시 증여세 납부증명서 등 증빙 제출

8-2. 시나리오 B: 미국에서 한국 자녀에게 5만달러 증여

미국 거주 부모가 한국 거주 대학생 자녀에게 5만달러를 증여했다.

- 미국 측 Form 709: 의무 있음 ($19K 초과). Schedule A Part 1 작성. 즉시 납부세액 0(lifetime exemption에서 $31K 차감)

- 한국 측 한국 증여세: 의무 있음(한국 거주자). 5천만원 직계존속 공제 후 약 7천만원 과세표준에 10~20% 적용

- 송금: 미국에서 한국으로의 송금은 미국 측 외환 통제 거의 없음. 한국 거주자 외화 수령 1만달러 초과 시 수령은행이 자동으로 한국은행에 보고

8-3. 시나리오 C: 부부 split gift로 자녀에게 4만달러

미국 거주 부부가 미국 거주 자녀에게 4만달러를 증여하려는 케이스다. 한 명만 증여했어도 부부 split gift를 선택하면 효과적으로 $38,000(2026년)/수증자까지 면제된다. 4만달러 – $38,000 = $2,000만 lifetime exemption에서 차감되고, 둘 다 Form 709를 제출하지 않거나 한 명만 제출 + 별도 Notice of Consent 첨부할 수 있다.

8-4. 시나리오 D: 한국 거주 부모가 미국 거주 손주에게 GSTT 트랩

한국 거주 조부모가 미국 거주 손주에게 직접 50만달러를 증여한 케이스다. 한국 측은 일반 증여세 신고지만, 미국 측은 손주가 Form 3520(Part IV)을 제출해야 한다. GSTT는 증여자(donor)가 미국 거주자가 아니므로 미국 GSTT는 부과되지 않는다. 단, 한국에서는 세대생략 할증과세(30~40% 추가)가 적용된다.

8-5. 시나리오 E: 한국 부동산 직접 증여 vs 매각 후 송금

한국 부모(서울 아파트, 1990년 1억원 취득, 2026년 시가 15억원)가 미국 거주 자녀에게 증여를 고민하는 케이스다.

| 방법 | 한국 증여세 | 미국 양도세 (추후 매각 시) |

|---|---|---|

| 한국 부동산 직접 증여 | 15억원 – 5천만원 = 14.5억원 → 약 5.4억원 (40%) | 매각 시 15억원 → 14억원 capital gain (carryover basis 1억원) |

| 한국에서 매각 후 현금 증여 | 15억원 매각 → 한국 양도세 → 잔액 증여 → 현금 증여세 별도 | 현금 자체는 양도세 X, basis = 송금액 |

일반적으로 한국에서 매각하고 미국 거주자가 현금 증여로 받으면 미국 양도세 함정을 피할 수 있다. 단, 한국 부동산매각자금확인서 발급(관할 세무서, 10일)과 송금 증빙이 필요하다. 자세한 내용은 송금 수수료 비교 가이드를 참고하면 된다.

9. 흔한 실수 7가지

- Form 3520 미신고 — 한국 부모로부터 $100K 초과 증여 받고도 미신고. 자동 5%/월, 최대 25% 페널티가 IRS 컴퓨터에 의해 자동 부과되는 가장 빈번하고 위험한 실수

- Annual exclusion 부부 합산 오해 — split gift 동의(Notice of Consent) 없이 자동 합산되는 줄 아는 케이스. 비시민권자 배우자에게 split 불가

- 한국 부동산 직접 증여로 carryover basis 함정 — 추후 미국 매각 시 carryover basis 적용으로 양도세 폭탄. 한국에서 매각 후 현금 증여가 일반적으로 유리

- 비시민권자 배우자 한도 오인 — 시민권자 배우자에게는 무제한 marital deduction이지만 비시민권자 배우자는 $194,000(2026년) 한도. 영주권자 배우자도 비시민권자에 해당

- lifetime exemption 한도 내라고 신고 생략 — 신고 안 하면 statute of limitations(3년)가 시작되지 않아 무기한 추징 위험

- Form 709 연장 ≠ 납부 연장 — Form 4868으로 신고 기한은 10월 15일로 연장되지만 납부 기한은 4월 15일 그대로. 미납부 페널티+이자 발생

- 한국 사전증여 10년 합산 누락 — 한국 측 한국 증여세 신고 시 10년 내 동일 증여자로부터 받은 증여 합산해야 하는데 빠뜨리는 경우. 사후 자금출처조사로 적발

10. 마무리 — kotaxusa 한미 세무사 협업이 답이다

2026년 미국 증여세는 OBBBA로 lifetime exemption이 $15M로 영구화되어 대부분 일반 가족은 연방 증여세 부담이 없다. 그러나 재미교포가 한국 부모로부터 받는 증여는 Form 3520(미신고 시 25% 자동 페널티)이라는 별도 함정이 존재하고, carryover basis 때문에 한국 부동산 직접 증여는 추후 매각 시 미국 양도세 폭탄으로 이어진다. 한미 양국 신고 의무가 다르고 조세조약도 증여세는 커버하지 않으므로, 양국 세법을 모두 아는 세무사와 작업하는 게 안전하다.

한미 세무 통합 자문이 필요하신가요?

증여세 신고는 한국 세무사와 미국 EA·CPA가 동시에 작업해야 하는 영역입니다. 한국 부모 증여 + 미국 Form 3520, 미국 거주자가 한국 가족에게 증여, 한국 부동산 직접 증여 등은 양국 세법을 모두 이해하는 전문가가 필요합니다.

한국에서 부모로부터 받은 증여 자금을 미국으로 송금할 때는 환율 마진과 수수료를 비교해 적절한 채널을 선택하는 것도 중요합니다. SendFeeCompare에서 Wise·Remitly·OFX·하나EZ·모인 등 9개 이상 송금 업체의 수수료와 환율을 실시간 비교할 수 있습니다(3시간마다 자동 업데이트).

추가로 꼭 읽어봐야 할 글들

- 한국 부동산 미국 세금신고 방법 총정리 — Schedule E, ADS 30년, Form 1116, NIIT

- 해외 송금 수수료 비교 방법 총정리 — Wise·Remitly·OFX·하나EZ 비교

- 미국 to 한국 1만달러 이상 송금 방법 — FinCEN BSA, Form 8938 임계치

- FBAR FinCEN 114 신고 방법 총정리 — 한국 계좌 잔고 $10K+

- Form 8938 FATCA 한국 계좌 신고 방법 — 임계치별 신고 의무

- 미국 이민 생활의 모든 것 (gomcineusa.tistory.com) — 재미교포 실생활 가이드

면책: 본 글은 2026년 4월 기준 IRS Rev. Proc. 2025-32, OBBBA(공법 119-21), 한국 국세청 자료를 종합한 일반 정보 제공용입니다. 개별 케이스에 따른 실제 신고는 미국 EA·CPA 또는 한국 세무사와 상담 후 진행하세요. IRS 공식 자료는 Form 709 PDF와 Form 709 Instructions에서 확인하세요.